图七

事实上,早在几年前我就已经形成对中国经济分析的系统框架。在我2012年9月发表的《深度理解消费转型》一文中有这样的论述[16]:

消费转型是中国经济结构的重大转型,阻力极大。消费转型的实质是建立起高效运转的金融市场,让资源依照价格信号(消费者时间偏好和投资回报率)在消费和投资间灵活配置,最终在宏观层面形成恰当的消费/投资率。而我国现状距离这一理想还差了很远。所需进行的财富再分配、企业治理改革(国企改革)、银行体系改革无一不是浩大的工程。而在这些看得见的障碍背后,还隐藏着观念变革这一更深层次的挑战。

消费转型的前景难言乐观,消费不足的问题会长期存在。给定任务的艰巨和障碍的巨大,消费转型在可预期的未来都难以取得实质性的进展。中国将会长时间面对消费不足带来的内需不足问题。在分析中国经济时,需要从消费不足这个逻辑起点出发。

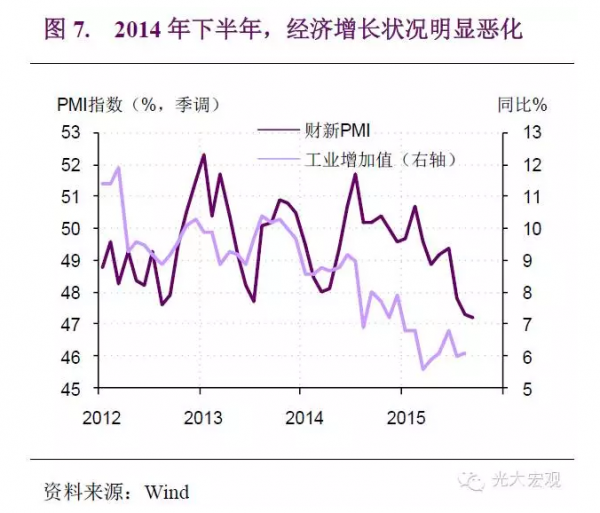

在消费不足造成内需不足的大背景下,中国经济增长速度取决于国内刺激投资政策的力度。而在2014年3季度,随着稳增长政策力度的减弱,经济景气已经开始下滑。因此,基于历史上经济景气与股指之间正相关的关系,股市的上涨应当面临不小压力。在2014年8月19日,我发表《资本市场临近考验时刻》一文,指出经济增长已经开始减速,股市面临不小风险[17]。但是其后,股市并未像我当时预期的那样走弱,股指反而进一步上扬。不过,那篇文章中的一段话其实已经给出了牛市的成因,只是我当时并未意识到而已。那段话是这么说的:

7月宏观经济数据中最让人意外的莫过于货币信贷。单月新增人民币信贷不足4千亿,不仅大大低于前一月1.08万亿的增量,也低于市场预期超过3千亿元......究其原因,央行货币政策的略微收紧应该是主要原因......而货币政策“定向宽松”的导向又将地产这样资金需求大户划在了流动性支持对象之外,人为造成了资金需求和流动性投放的错配。从这样的货币信贷现实来看,货币政策与稳增长导向之间的矛盾再次凸显。