【摘要】大病危害人类健康,往往给患者及其家庭带来巨大的经济负担,是各国医疗保险制度关注的重点。发达国家的医保模式主要分为四种,分别对应具有代表性的国家,即国家保障主导型模式的英国、社会保险主导型模式的德国、商业保险主导型模式的美国,以及个人储蓄主导型模式的新加坡。典型发达国家大病保险的普遍做法,包括构建多层次的大病医保体系、设置个人自付费用封顶线,以及关注困难群体的医疗保障。同时,吸取典型发达国家大病保险运行中,政府财政负担不断加重、医疗服务供需矛盾凸显,以及高消费和不公平问题加剧的教训。完善我国大病保险制度,要求在宏观上建立高质量的大病医保体系,中观上确保大病保险制度的有效运行,微观上加强研究制定大病医疗服务规范及改革支付方式。

【关键词】发达国家 大病保险 医疗服务规范

【中图分类号】F842.6 【文献标识码】A

大病严重影响人类健康,并造成巨大的经济损失,如何有效降低大病患者的经济风险是世界各国日益关注的热点问题。南非是现代保险学意义上重大疾病商业保险的发源地。1983年8月6日,南非医生马里优斯·伯纳德(Dr. Marius Barnard)与南非Crusade人寿保险公司合作,开发出世界上第一款包含4个病种的重大疾病保险产品,并先后在英国、美国、德国以及东南亚等50多个国家或者地区迅速推广①。本文中的大病保险有别于基于病种的重大疾病商业保险,主要是指内嵌于发达国家医疗保险制度中的大病保险方式,聚焦于解决大病患者的经济风险问题。发达国家医疗保险的发展较为成熟,在大病保险方面具有丰富的实践经验。因此,分析典型发达国家大病保险政策,总结其在实践中取得的经验和存在的问题,对完善我国大病保险政策具有借鉴意义。

典型发达国家大病保险制度设置情况的比较

发达国家的医保模式,主要可分为四种。

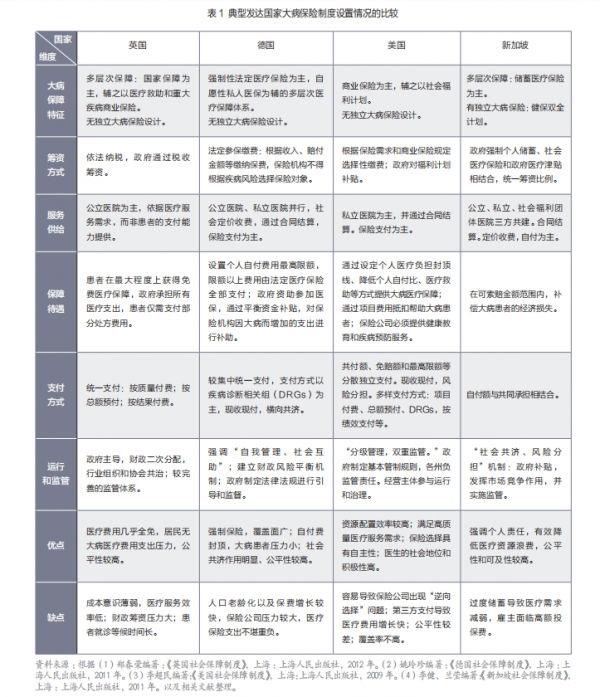

国家保障主导型模式。采取该模式的国家主要有英国、澳大利亚、加拿大、芬兰、瑞典等,其中具有代表性的国家是英国。英国大病医保可分为三个层次。第一个层次,国家提供基本免费的医疗服务。无论大病小病,只要是在规定的医疗机构就医,都可以享受近乎免费的医疗服务,居民无需为大病带来的经济负担担忧。第二个层次,社会医疗救助制度为困难群体提供“兜底”保护。对于困难群体,英国实施社会医疗救助政策,在保障这一群体医疗服务可及性与卫生服务公平性的同时,降低了大病医疗支出的风险。第三个层次,商业医疗保险作为补充。重大疾病保险是商业保险的重要险种,主要有两种产品,即保障6种—10种基本重大疾病的保险及保障30多种重大疾病的综合保险。英国保险协会对重大疾病保险中的几十种重大疾病制定了统一标准,每年都会发布《重大疾病保险的最佳实践声明》,旨在帮助和保护消费者②。

社会保险主导型模式。采取该模式的国家主要有德国、日本、法国、希腊、荷兰等,其中具有代表性的国家是德国。德国法定医疗保险提供的医疗保障,覆盖了98%的民众看病所需的医疗服务,费用由法定医疗保险全部支付。民众只需对某些特殊医疗服务项目以及门诊用药,分担比例不高的自付金额。德国的大病保险制度主要体现在设置个人自付费用最高限额上。通常情况下,如果在一年内支付的医疗费用总和超过家庭总收入的2%,那么在当年的剩余时间,如果再需要就医、买药、住院等,个人就不必再支付费用。对于符合制度规定的慢性病患者,共付额度则会控制在其年收入的1%以内,年度医疗费用开支超过法定限额的部分,由法定医疗保险全额补偿③。此外,政府为社会上的困难群体提供医疗费用补偿及实行税收减免政策。如对低收入人群、儿童、孕妇实行共付费(参保人按一定比例和保险公司共同承担费用)免除,对年自付卫生保健费用超过600欧元和占年家庭收入一定百分比的家庭给予个人所得税减免④。

商业保险主导型模式。具有代表性的国家是美国。美国并没有单独的大病保险制度设计,主要通过以商业健康保险为主的医疗保险体系来保障。美国商业健康保险由筹资、报销标准各异的保险产品组成,通过保险市场的良性竞争,满足人们不同层次的医疗保险需求。虽然保险公司可以自由设计健康保险产品,但为了降低投保人的道德风险、自身运营风险和管理成本,一般都规定共付额、免赔额和最高限额⑤。商业健康保险通过设定个人医疗负担封顶线(为参保者自付医疗费用设定的最高值,超出部分个人无需再支付)、降低个人自付比等方式为参保人群提供大病保障。另外,各州的法律规定,保险公司必须提供健康教育和疾病预防服务,目的是提升参保人健康素养,规避危险因素,降低大病的患病率,进而减轻大病保障负担。这种机制的设计,既加强了参保人对自身健康负责的意识,又凸显了健康保险互助共济的作用。即便参保人群不幸罹患重大疾病,也仅承担有限的医疗费用,因病致贫问题并不突出⑥。同时,还将政府对老年人的免费医疗保障(Medicare)、政府对困难群体的救助(Medicaid)等救助计划作为补充,为困难群体构建医疗保险的“安全网”。此外,辅之以商业重大疾病保险,不仅补偿大病患者医疗费用,而且弥补大病患者因无法正常工作而带来的经济损失⑦。

个人储蓄主导型模式。具有代表性的国家是新加坡。新加坡在大病医保方面有如下特点。首先,建立独立的大病保险制度。在新加坡医疗保障体系中,政府建立以保健储蓄计划(Medisave)为基础,健保双全计划(Medisave)、保健基金计划(Medisave)为补充的“3M”计划。其中,健保双全计划也被称为大病保险计划,主要是针对大病、大手术进行保险的一项制度,目的是满足重病和慢性病患者的大额医疗费用保障需求。该制度通过合理规定报销起点、报销比例和报销封顶线等,在较大程度上弥补基本医疗保险的不足,确保参保者在患重病或长期疾病时能够应付庞大的医药开支⑧。其次,强调风险共担,避免资源浪费。通过规定自付额以及制定共同保险、索赔限额条款等措施,如患者需自付10%的门诊费用,不同收入的患者承担3%、5%、10%三个不同档次的住院费用共付比(参保者按该比例与保险公司共同支付)等,有效控制参保者过度或不当的医疗行为。最后,实施针对性的医疗救助,为低收入等困难群体提供专门的保健基金计划,避免其出现大病支出风险,为医疗保障托底。同时,建立多层次的大病预防体系,增强医疗保险体系韧性⑨。

不同类型的医保模式,其大病保险具有不同特征。我们从大病保障特征、筹资方式、服务供给、保障待遇、支付方式、运行和监管、优点和缺点等维度,对典型发达国家大病保险制度设置情况进行比较,见表1。

典型发达国家大病保险的普遍举措

依托基本医疗保障制度,构建多层次的大病医保体系。尽管典型发达国家的医保模式不尽相同,但无论是以何种医保模式为主导,各国均构建起包括政府或社会主导的医疗保险、商业医疗保险与医疗救助在内的多层次大病医保体系。满足大病患者基本医疗服务需求、个性化的需求以及医疗救助等多层次需求,这是发达国家长期实践的经验,也是未来发展的总趋势。

设置个人自付费用封顶线,有效降低大病患者高额的经济负担。大病保险归根结底是为了有效降低高额医疗费用带来的经济负担。一些发达国家经验表明,设置大病患者个人自付费用封顶线,是解决问题的有效方式,也是通行做法。德国通过设置个人自付费用封顶线有效降低个人承担的风险。医疗保险的共付费用被限制在参保人或家庭收入的一定比例以内,当出现重大疾病时,超过个人支付限额部分的医疗费用将由医保基金进行支付,个人则无需承担。同样,美国商业医疗保险,一旦个人自付费用达到一定金额时,超出部分便由保险公司进行承担。

关注困难群体的医疗保障,为大病患者提供多种形式的医疗救助。各国普遍将老人、儿童、贫困者等群体作为医疗保障的重点对象,体现社会公平性。尽管国外医疗保障的形式多样,但各国通常会制定相应的甄别机制保护无力承担医疗费用的患者。一般是通过人口结构特征、个人或家庭收入、疾病的医疗费用等确定重点人群,通过医疗保险筹资和优惠的支付政策降低医疗费用负担。英国在提供近乎免费的医疗服务的基础上,针对支付能力较差的人群,免除个人需缴纳的医疗保险费和自付的费用。德国通过医疗保险补偿政策的倾斜,实现对医疗负担较重和收入水平低的群体的大病保障。新加坡除了基本医疗保险和大病医疗保险的补偿之外,还通过特殊疾病财政补贴、医疗津贴等多种社会救助形式补贴大病患者。美国对老年人、儿童和贫困者等困难群体设立专门的医疗保险和救助项目。

典型发达国家大病保险存在的问题与隐患

医疗费用快速增长,政府财政负担不断加重。各国在提高大病保障水平、努力降低个人医疗负担的同时,普遍面临医疗费用快速上涨、政府财政难以承受的难题。医疗费用的增长,一方面是由于老龄化、慢性病和医疗技术进步带来的医疗服务需求的增加,另一方面源于医疗保障能力和水平的提升,尤其是对大病造成的高额医疗费用保障水平的提升。医疗保障是社会经济发展的稳定器,同时也给政府财政带来持续的压力。2022年美国的卫生总费用占其国内生产总值的比例为17.3%,经济合作与发展组织(OECD)成员国也在10%以上。尤其是实行高福利政策的发达国家,如英国在提供大病保险高报销比例、甚至免费的同时,给政府财政带来难以承受的经济负担,影响到可持续发展。“从摇篮到坟墓”的高福利政策正在面临可持续挑战。

公立医院服务低效,医疗服务供需矛盾凸显。不论何种医保模式,发达国家在大病保险的总体思路和制度设计方面,都是围绕减少或免除患者个人或家庭的经济负担、避免灾难性卫生支出的发生而进行的。然而,对高福利保障水平的追求,也带来共性的问题和教训,即公立医院医疗服务效率下降,医疗质量难以保障,医疗供需矛盾突出。主要表现为患者就诊预约时间过长,医务人员工作积极性不高,患者检查、用药、治疗受限等,直接影响到患者对大病保障的需求和大病保障的整体成效。特别是在以国家保障为主导模式的英国,在实行免费医疗的同时,也积极探索内部市场运行机制,以提升医疗服务效率。

市场化的商业保险,高消费和不公平问题加剧。以美国为代表的商业保险主导的医疗保险模式,呈现出高技术、高投入、高消费以及高度市场化的特征。以盈利为目的的商业医疗保险,在制度设计方面存在先天不足,主要体现在保险覆盖不全面和“逆向选择”。在发达国家中,美国是唯一没有建立全民社会医疗保障体系的国家。尽管医疗卫生投入全球最高,人均卫生费用全球最高,医疗医药科技全球领先,但是2022年美国公民的人均期望寿命为77.5岁,在经济合作与发展组织中排名靠后。长期以来,美国多次发起全民医保的运动,但在高度市场化的商业保险主导下,保险体系形成十分复杂的利益关系,难以在公平性和有效性方面达成共识。因此,美国最高的投入较低的产出、未覆盖全体国民、医疗服务可及性不高以及制度缺乏公平性等问题,一直为人所诟病。正如诺贝尔经济学奖获得者肯尼斯·约瑟夫·阿罗所指出的,“社会很难在兼顾个体成员需求和愿望的前提下做出集体选择”,并因此陷入著名的“死亡螺旋”:保费螺旋式上升,保障范围螺旋式下降。

典型发达国家大病保险实践经验对完善我国大病保险制度的启示

宏观上建立高质量的大病医保体系。从发达国家经验看,大多都基于本国的基本医疗保障制度的框架,从整体视角构建多层次的大病医保体系。因此,大病保险的发展思路需要从孤立的、单一的、碎片的保障方式,向全面的、系统的、整合的保障方式转变,特别是在宏观上需要加强制度整合和顶层设计,从而建立高质量的大病医保体系。高质量主要体现在公平的待遇、充分的保障、可持续的发展,可以满足群众不同层次医疗服务需求等方面。大病医保体系主要包括四个层次:第一个层次,法定层医疗保险,是以政府主导的、人人享有的社会保险,提供基本医疗服务保障;第二个层次,政策层医疗保险,是以市场为主体实施的公益性保险,对参保者基本医疗服务范围以外发生的合理费用提供进一步补偿;第三个层次,商业层医疗保险,是市场主导的开放性保险,具有营利性,为参保者提供高层次医疗服务;第四个层次,医疗救助层,为因病致贫、返贫高风险人群、低保人群,以及具有灾难性卫生支出的人群,提供兜底服务,确保病有所医。大病医保体系中各层次目标定位不同、性质和功能各异,但彼此之间相互衔接、相互补充,共同筑起大病保险的牢固防线。

中观上确保大病保险制度的有效运行。发达国家大病保险经验表明,大病保险制度的有效性和公平性,受保障对象甄别机制、筹资机制、报销机制、支付机制和监管机制等的影响。大病保险制度的有效运行,需要加强相关的机制研究。主要包括:精准判别机制,对可能存在大病风险的人群,及其医疗费用负担情况进行精准判别和预警;精准保障机制,针对重点人群、高危人群等的特点,采取保险、救助、帮扶等多种方式实施精准保障;部门协同机制,对大病患者实施精准保障,需要医疗、医保和医药,以及财政和民政等政府部门的密切协同配合;动态管理机制,医保筹资、医保范围、医保水平、医疗服务标准、医疗服务规范等,需要根据目标和内外部环境进行动态调整;综合监管机制,在依法依规执行、维护公共利益、减少运营风险、及时纠偏预警、实施违规惩戒等方面实现全方位、全过程、全覆盖的精细化监管,确保政策的有效实施。同时,还需要通过健康宣教、健康促进等方式,树立健康理念、养成良好生活习惯、提升人群的健康素养,将防大病的关口前移,有效预防疾病发生。

微观上加强研究制定医疗服务规范及改革支付方式。各国医保模式各有优缺点,既不能一概否定,又不能照搬照抄,只有适合经济社会发展和自身特点的模式才是可取的。不同医保模式在底层逻辑上,归结为如何处理好政府与市场、公平与效率的关系问题。体现在大病保险上,就是提供什么样的医疗服务、保障到什么水平。因此,客观上需要加强研究制定大病医疗服务规范及改革支付方式。一方面,加强研究制定大病适宜技术的医疗服务规范。通过对导致患者高额医疗费用的疾病进行排序,在考虑经济社会发展和医学技术进步的基础上,制定大病适宜技术的医疗服务规范,如大病基本诊疗技术规范、大病基本用药目录规范、大病基本医疗服务设施规范等。另一方面,进一步深化大病保险支付方式改革。典型发达国家大病保险经验表明,支付方式在减轻大病患者经济负担中发挥着重要作用。在大病基本医疗保险支付中,除了调整起付线、支付比例等参数外,还需要设置患者自付费用封顶线,超出患者自付费用封顶线的部分完全由大病保险支付,从根本上解决大病患者经济负担问题。

【注:本文系教育部哲学和社会科学重大攻关项目“大病保险创新发展的模式与路径研究”(项目编号:16JZD022)的阶段性成果】

【注释】

①Critical Illness Insurance: What Is It and Who Needs It? https://www.investopedia.com/articles/personal-finance/010416/critical-illness-insurance-who-needs-it.asp BY ZINA KUMOK Updated Jun 30, 2019.

②郑春荣编著:《英国社会保障制度》,上海:上海人民出版社,2012年,第196—200页。

③姚玲珍编著:《德国社会保障制度》,上海:上海人民出版社,2011年,第162—173页。

④朱明君:《德国法定医疗保险费用支付制度》,《中国医疗保险》,2012年第4期,第68—70页。

⑤乌日图:《医疗保障制度国际比较研究及政策选择》,《中国社会科学院研究生院博士学位论文》,2003年,第46—51页。

⑥孙冬悦、孙纽云、房珊杉等:《大病医疗保障制度的国际经验及启示》,《中国卫生政策研究》,2013年第1期,第13—20页。

⑦李超民编著:《美国社会保障制度》,上海:上海人民出版社,2009年,第195—210页。

⑧李健、兰莹编著:《新加坡社会保障制度》,上海:上海人民出版社,2011年,第180—184页。

⑨刘晶、张家钰:《新加坡终身保健计划对完善我国大病保险制度的启示》,《经济研究导刊》,2022年第6期,第78—80页。

责编/谢帅 美编/王梦雅

声明:本文为人民论坛杂志社原创内容,任何单位或个人转载请回复本微信号获得授权,转载时务必标明来源及作者,否则追究法律责任。