专题三:企业杠杆率、去杠杆路径和对经济的影响

1、企业杠杆率高企,且呈攀升态势

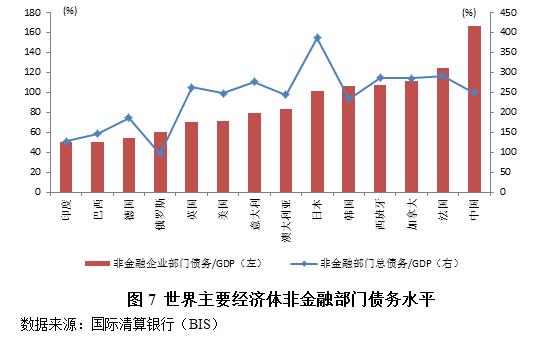

和其他主要经济体相比,我国非金融部门债务总水平(包括企业、政府和居民负债)与GDP的比例仍在可控区间,但企业部门债务水平却明显过高。

据国际清算银行(BIS)的数据显示,2015年第三季度我国非金融部门债务总水平占GDP的比重为247%,低于多数发达国家的水平。但企业部门债务占GDP的比重却高达166%,高于多数主要经济体的水平(图7)。另外,非金融企业部门债务的攀升也是最近几年来整个经济体杠杆率上升的主要原因。(BIS)2015年第三季度我国企业部门债务与GDP的比例(166%)比2010年的124%增长了42百分点,贡献了非金融部门债务总水平增幅的70%左右。

2、企业去杠杆的可能路径

不断攀升的企业杠杆率水平制约了企业的发展,也加大了金融风险。从目前地方上的一些做法、相关研究成果和过去的经验来看,企业部门去杠杆的路径可能有如下选项:

一是核销部分“僵尸企业”不良贷款以降低企业部门杠杆率水平,发挥好地方国有资产管理公司和地方金融资产管理公司在企业破产重组和债务处置中的作用。二是大力发展多层次股权市场,加快发展股权投资基金、新兴产业引导基金、种子基金、天使基金、创业投资基金和股权信托等,合理引进战略投资者,提高权益融资的比例。三是对部分产品具有市场、生产成本具有竞争力的企业,按市场化、法制化原则,由银企双方自主协商通过债转股的方式来降低企业的债务水平。四是对高成长性企业积极开展“投贷联动”以降低其杠杆率水平。五是鼓励地方政府加大对企业股份制改造和上市辅导的财政支持力度,对在主板、中小板、创业板、新三板和区域产权交易中心挂牌的企业给予适当奖励。六是着力推进“供给侧结构性改革”,消化过剩产能,提升企业的增长潜力和盈利水平,强化企业偿还债务的能力。七是加大改革力度以硬化国企和地方平台类企业的预算约束,降低这些企业过度负债的冲动。八是通过减税等办法将非金融企业部门的债务部分转移至政府部门。

3、企业去杠杆对经济的影响

总的来看,企业去杠杆是一个长期的过程。从国际经验来看,去杠杆一般要经历6-7年甚至更长的时间,而且一般需要一个经济逐步复苏的周期。只有经济较好地复苏,企业盈利明显上升,企业将部分盈利用于偿还债务,杠杆率才会逐步下降。在上文归纳的几种去杠杆的选项中,不少举措(如发展多层次资本市场、“供给侧结构性改革”等)本身就是中长期的,减税也需要累积许多年才能看到一定的效果。相比之下,“债转股”、清理“僵尸企业”等方法可能在短中期内看到效果,但效果是否显著取决于各类改革的力度和部门间的协调。

一些国际实证研究表明,在去杠杆过程开始前2-3年,往往对经济产生负面影响,但在此后几年,经济增速会逐渐反弹。解释这种现象的理由是在去杠杆初期会出现投资减速,但在去杠杆中后期整个金融资源的使用效率提高,过剩产能得到消化,企业盈利上升。但是在任何一个国家,去杠杆对经济的影响事实上取决于对去杠杆力度的把握,包括许多措施的具体落实。如果对“僵尸企业”的清理能够做到有序可控,股权市场的融资功能能够得到较快恢复,“债转股”所面临的制度障碍能够得到顺利解决,“投贷联动”试点能够取得积极成效并逐步扩围,地方政府的财政支持能够发挥一定的效果,包括开放市场准入等“供给侧改革”的举措能够取得积极进展,减税措施能够有效地惠及企业部门并提升利润,那么去杠杆的短期负面影响就可能得到有效控制。

(马骏 中国人民银行研究局首席经济学家 中国首席经济学家论坛副理事长)