导致上述预测调整的因素较多。从支持经济增长的积极因素来看,主要有以下几个方面:

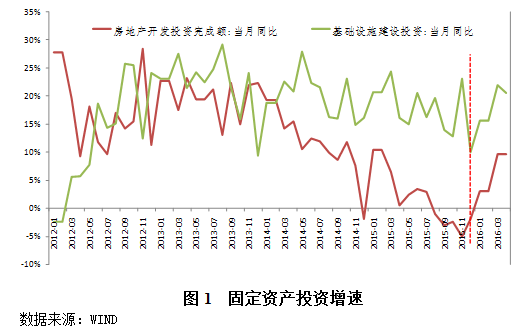

第一,房地产开发投资和基建投资增速出现明显复苏。1-4月份,全国固定资产投资完成额累计同比增长10.5%,增速比2015年全年提高0.5个百分点,比1-2月提高0.3个百分点。其中,1-4月基础设施投资累计同比增长19.7%,比2015年全年增速提高了2.4个百分点。房地产开发投资增速大幅度反弹,1-4月累计同比增长7.2%,比2015年全年增速提高了6.2个百分点。此外,截止4月底,新开工项目计划总投资12.9万亿元,累计同比增长38%,当月同比增长35.6%,远高于去年全年的5.5%,预示着未来一段时间固定资产投资增速可能继续有所加快。

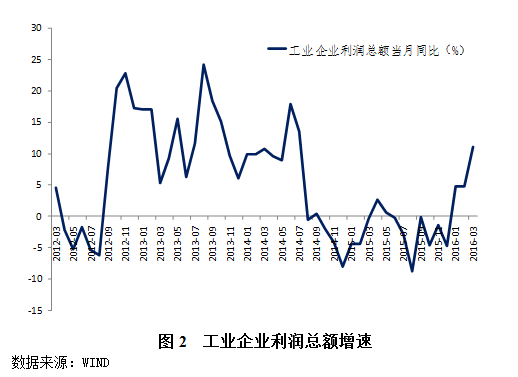

第二,工业企业利润有所恢复,下半年制造业投资有望企稳。伴随着PPI环比变化转正,制造业PMI指数已经连续三个月在枯荣线(50)以上,以及去库存、去产能政策效果的逐步显现,工业企业盈利能力已经开始有所恢复。1-4月份工业企业利润总额累计同比增长6.5%,比去年全年增速加快了8.8个百分点。4月末,工业企业产成品存货同比下降1.2%,为近年来首次负增长,表明企业库存压力正在缓解,有利于支持利润增长。工业企业利润增速的恢复性增长,在一定时滞之后,可能带动制造业投资增速的回升。

第三,宏观政策对稳增长的支持。与去年相比,今年全国财政赤字率目标提高至3%,比去年实际决算赤字率增加了0.6个百分点。财政赤字规模的上升意味着财政政策稳增长力度的加大,有助于支持基础设施投资的增长和降低企业税负。从金融领域来看,从2015年1季度到2016年1季度,实际利率下降了1.35个百分点。主要由于实际利率的变化,实体经济所面临的货币条件有所改善(从2015年1季度到2016年1季度,我们编制的货币条件指数从98.9下降到97.6)。上述宏观条件的变化都会在今后一段时间继续发挥支持实体经济增长的作用。

在更新预测的过程中,我们也考虑了以下几个可能带来经济下行压力或风险的因素:

第一,全球经济增长势头弱于预期,对我国出口构成下行压力。国际货币基金、世界银行和经合组织在过去几个月内纷纷下调了全球经济增速预测,平均下调幅度为0.4个百分点(见专题1)。这些组织下调全球增长预测的主要考虑包括最近一段时间全球资本市场动荡、发达经济体增长势头有所减弱、新兴市场经济体和低收入国家继续面临增长阻力,以及若干地缘政治因素对经济构成的威胁。全球增长势头的减弱是我们下调中国2016年出口增速预测的主要原因。根据实证模型分析,在其他条件不变的情况下,我国出口减速10个百分点,会拖累GDP增长1个百分点左右。当然,如果进口同时减速,也会抵消部分由于出口减速导致的对经济的冲击。

第二,多种因素可能对消费增长形成干扰。去年二季度以来,由于股票市场的大幅度波动,导致居民财富存量也出现变化,会在一定程度上影响居民的消费行为。此外,受东部11省(市)实施“国五”标准等因素影响,近来汽车销售增速明显放缓。4月份,限额以上单位汽车类商品同比增长5.1%,增速比上月回落7.2个百分点。

第三,如果信用利差上升过快,可能对融资产生负面影响。随着去杠杆、去产能政策的发力,刚性兑付逐步打破,僵尸企业逐步退出市场,债务违约风险可能逐步增加。一方面,打破刚性兑付有助于防范再度出现僵尸企业过度融资,有助于提高资金使用效率和加速市场出清;另一方面,如果短期内违约事件过于频繁,也可能造成信用利差上升过快,降低企业融资,使得刚刚显现的脆弱的经济复苏态势难以为继。

上述因素基本涵盖了我们调整今年全年经济增长、投资、消费、出口等指标预测的主要考虑。我们对进口增速预测的下调主要源自于年初石油和其他大宗商品价格的超预期大幅下降导致的价格效应。对贸易顺差和经常项目顺差预测的调整则主要是对进出口预测调整的结果。

我们对2016年的最新基准预测仍然面临着若干风险。从国内来看,主要的不确定性因素包括房地产投资复苏能否持续,制造业投资能否如预期企稳。尤其是,民间投资仍然低迷,经济内生增长动力仍有待增强。从国外来看,美联储加息的步伐是否会加速在很大程度上决定了国际资本流动的格局和对包括中国在内的新兴市场国家汇率的冲击方向。