3 土地财政是地方政府的核心

分税制改革后,土地财政成为地方政府弥补财政收入不足的重要手段,支撑了地方政府的运作。进行“GDP锦标赛”需要的工商业发展离不开土地的需求,城镇土地使用税、房产税、耕地占用税、土地增值税及国有土地有偿使用收入等都与土地有关,各地方政府在城市化与工业化的驱动下,纷纷以“经营城市”的名义大量征用农村集体土地。城市规模的扩张也带来了房地产业和建筑业的繁荣,成为地方财政预算的支柱性收入。对大多数市县来说,土地财政可以说是政府财政之核心,同时与土地相关的财政收入已经成为地方财政收入来源的重中之重。以土地抵押等为融资手段获得的债务收入是地方财政收入的重要补充。

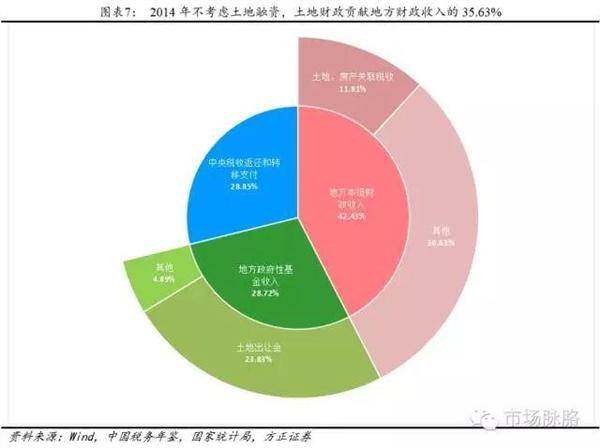

2014年,仅考虑地方一般预算收入、中央税收返还和转移支付、政府性基金收入的地方政府财政收入为17.88万亿。其中地方一般预算占17.88万亿地方财政收入的42.43%,与土地、房地产关联的税收占地方财政收入的11.81%;政府基金收入占地方财政收入的28.72%,土地出让金占地方财政收入的23.83%。在不考虑土地融资的情况下,土地财政贡献了地方财政收入的35.63%(不考虑地方政府债务融资)。

3.1 土地出让金约为地方一般预算收入的一半

地方政府财政收入主要来源于三块:地方一般预算收入、中央税收返还和转移支付以及政府性基金收入。还有规模较小的预算外收入、地方政府发债以及一些制度外收入。

2015年地方财政收入中,地方一般预算收入占46.43%,中央税收返还和转移支付占30.88%,地方政府性基金收入占22.69%。地方政府性基金收入与地方一般预算收入之比为48.87%,其中国有土地使用权出让收入(土地出让金)占地方政府性基金收入的80.26%。

1992-2013年间,国有土地使用权出让收入(土地出让金)增长迅速。1999年城市住房制度改革后,国有土地使用权出让收入增长速度大幅提升,2000年为596亿元,2001年即达1296亿元,到2015年已经达到4.26万亿。

土地出让金比上地方一般预算收入很高,地方政府对土地出让收入十分依赖。2003-2015年间,土地转让金与地方一般预算收入的比例平均为49.74%,其中在2010年达到最高的69.43%。

3.2 与土地、房地产关联的税收占地方一般预算收入已接近28%

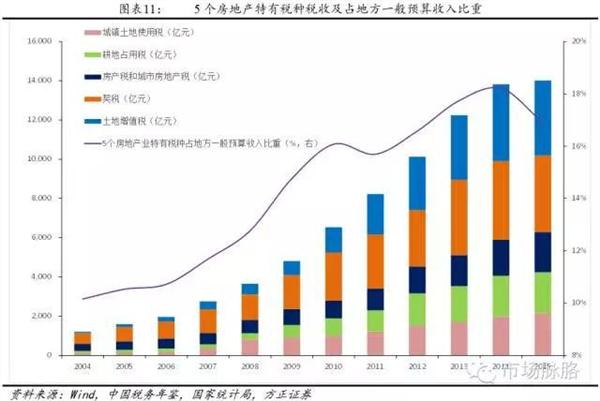

2014年,与房地产相关税收合计(地方所得)占地方一般预算收入的比重达27.82%,其中5个房地产特有税种税收占地方一般预算收入之比为16.9%,6个房地产相关税种税收占地方一般预算收入之比为9.61%。

目前涉及房地产业的税种有11个,其中5个税种为房地产行业所特有,包括房产税和城市房地产税、城镇土地使用税、土地增值税、耕地占用税以及契税。另外6个税种涉及其他行业,包括营业税、企业所得税、个人所得税、城市维护建设税、印花税、教育附加费。

5个房地产特有税种税收合计从2004年的1207亿元,飙升至2014年的1.38万亿,十年之间暴涨11倍,2015年进一步上升到1.4万亿。占地方一般预算收入之比也从2004年的10.16%上升至2014年的18.21%,2015年虽有下降,但仍达16.9%。

契税和土地增值税是土地财政的主力军,两者在2014年都已基本达到4000亿元水平,其中土地增值税更是在十年间增长了52倍。

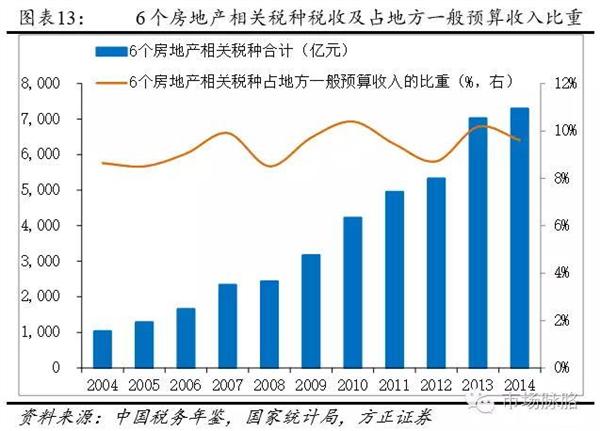

除房地产行业特有的税种外,土地财政还包括6个与房地产相关的税种。这6个税种无法直接获取,但可以从分项目中间接获取。包括教育附加费、城市维持建设税、房地产企业营业税、房地产企业所得税、房屋转上个人所得税和印花税。

这6个房地产业相关的税种税收合计,从2004年的1028亿元,上升到2014年的7294亿元,增长7倍。2014年,6种税种税收合计占地方一般预算收入的比重为9.61%,而2016年开始施行的“营改增”,将对地方政府财政结构带来重大影响。

3.3 土地融资余额高达3万亿

地方政府通过设立投融资平台以土地等为抵押向银行和社会举债。地方融资平台通常由地方政府或相关部门通过划分土地、转让股权、财政补助等资产设立,包括地方城市建设投资公司、城市建设开发公司、城市建设管理公司等。

地方政府土地融资金额可在估计出地方政府债务后得出。地方政府债务主要包括银行贷款、债权融资、信托融资等。

对地方融资平台银行贷款余额,主要有银监会、央行和审计署三种口径,考虑到银监会较早开始统计相关数据,本研究采用银监会的口径,截至2013年6月30日,地方融资平台贷款余额达到9.7万亿。

城投债是地方政府债务融资平台的主要形式,包括一般企业债、公司债、私募债、中期票据、定向工具、ABS等。截止到2016年6月30日,城投债发行总额为58709亿元,总计7420支。

地方融资平台借道信托发行基础产业信托,是地方政府的融资渠道之一。基础产业信托的融资方通常为地方政府,可以使用国有土地使用权抵押担保。投向基础产业的信托资金总余额不断增加,2015年底已达2.63万亿。

截止2013年6月,地方融资平台在银行贷款、债权融资、信托融资三方面的债务总和估计为14.52万亿,央行发布的《2010年中国区域金融运行报告》表示,土地使用权抵押的贷款占比超过20%。,按此比例与土地使用权相关的债务总规模达到2.94万亿。我们估计,到2014年地方债务总和为17.3万亿,2015年地方债务总和为18.4万亿,土地融资规模分别为3.46万亿、3.68万亿。

4 客观认识土地财政的积极作用

用历史的眼光来看,土地财政在调动地方政府积极性、推动经济增长、完善城市公共基础设施建设等方面起到了积极作用。地方政府通过低成本征收农业用地,低价格转让工业用地,高价格出让商、住用地,一方面刺激投资,另一方面获得高额土地出现让金弥补财政缺口。巨额的土地出让收入用于征地和拆迁补偿、土地开发、城市建设、基础设施建设,也成为中国经济发展的一个内生逻辑。

4.1 缓解了地方政府支出压力

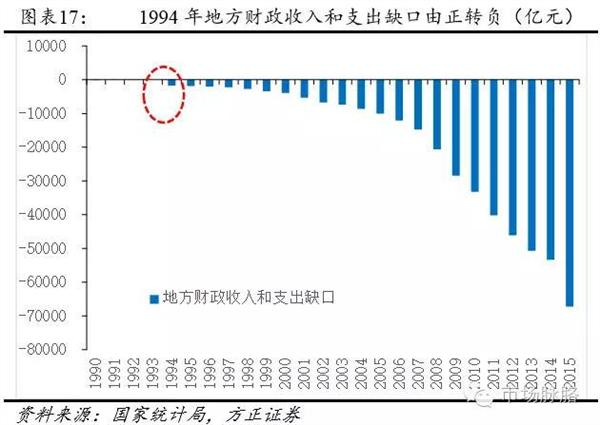

分税制改革后地方财政收入和支出不匹配。1994年,地方财政收入和支出之间的差额由上一年的61亿转变为-1727亿元,此后再未转正过,而且收入和支出之间的缺口越来越大,2015年已达67236亿元。为了弥补收入和支出之间的缺口,地方政府除了争取中央政府的转移支付外,地方政府积极以地生财。

4.2 "经营城市”推动了经济增长

土地财政将土地要素激活,通过出让土地使用权,为基础设施建设融资,开创了一条以土地信用为基础,积累城市化、工业化、现代化原始资本的道路,极大的增大了投资规模,推动了经济成长。

其模式可以总结为“经营城市”,即先由地方政府推动“科技园”、“工业园”建设,整理出现一块土地拍卖,卖地所得再用于当地基础设施建设,经建设后的土地升值带动周边地区土地价格上涨,地方政府又可以借此卖地获得更多财政收入,实现GDP和财政收入的双增长,形成一种地方官员津津乐道的具有“良性循环”的“经营城市”经验。

4.3 加快了城镇化进程

地方政府有动力将土地低价批租给工商企业,以吸引投资、发展工商业并获得未来的税收、增加GDP。土地转让后,村民转化为居民,农村转化为城区、城乡结合部、工业园区,城市外延向外拓展。在获得资金后,地方政府推动基础设施的建设、改善公共服务,既改善城市面貌也为下一次的土地转让作好准备。

地方政府还通过土地质押等方式融资,为城市化和工业化提供资金支持。土地融资所获得的资金,根据地方政府的偏好,投入当地基础设施和各种工业建设。近年来,许多城市基础设施投资资金的60-70%是土地融资贷款。