【摘要】本文采用突变级数法、熵值法等构建我国财政脆弱性评价指标体系,研究我国财政脆弱性,分析脆弱性的影响因素。结果表明: 2002~2004年、2008年、2010~2014年我国财政脆弱性程度较往年升高。虽然2010年至2014年间的脆弱性指数数值较往年处于较高水平,但总体呈现下降态势,说明近年来我国财政脆弱性状况正在逐渐改善;财政脆弱性同时受到内部和外部因素的影响,内部因子对财政脆弱性的影响程度普遍高于外部因子。内部因素中,财政赤字相关指标对财政脆弱性的影响最显著。外部因素中,物价因素是影响财政脆弱性的最主要因子之一,金融市场因子对财政脆弱性亦有显著影响。本文最后给出相应政策建议。

【关键词】财政 脆弱性 指标体系 突变级数法

【中图分类号】 F812 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2017.16.010

王立勇,中央财经大学国际经济与贸易学院副院长、教授、博导。研究方向为宏观经济、国际经济与金融、计量经济、经济统计与经济预测、宏观经济政策。主要著作有《财政货币政策非线性效应与宏观调控有效性研究》《财政政策效应:理论研究与经验分析》等。

财政政策作为政府宏观调控的重要手段之一,在保持经济平稳健康发展中起到无可替代的作用。特别是2007年美国金融危机以来,面对金融危机所引发的产出急剧下降,各国政府迅速做出反应,纷纷借助积极财政政策来维持经济的稳定和发展,但这些政策行为在对经济产生正面刺激的同时,也对财政系统的有序性造成扰动和冲击。在后危机时代,一些发达国家相继产生主权债务危机。与此同时,新兴市场国家的财政也逐渐暴露出问题,使得由不恰当的财政政策所引发的财政脆弱性问题逐渐成为各国学者关注的焦点和研究热点。

脆弱性概念最早起源于自然灾害领域,随后脆弱性理论在经济金融领域内得到了广泛应用和发展。Furman和Stigliz(1998)认为一个经济体受到冲击而产生波动,如果在很大程度上无法吸收掉所有震荡,可称该经济体的脆弱性较高;Frankel和Saravelos(2010)则认为一个国家如果出现了大量的产出下滑,股票市场指数下降,流动性降低且需要寻求IMF财政扶助时,就出现了脆弱性。脆弱性指变化冲击会对一个系统造成伤害的程度,或者危险性事件对一个系统的影响程度,以及在一个系统暴露出的受伤害或者受攻击的可能性的大小。它是一个同“风险性、不确定性、敏感性和复原能力”相联系的术语,是一个系统面对来自各方面的多维性冲击时,可能受到影响的程度或风险。由于研究对象和学科视角的不同,学者对脆弱性概念的理解也不尽相同。关于财政脆弱性,部分文献已有所界定:Rial和Vicente(2004)在以乌拉圭为例研究小型开放经济体的财政脆弱性时认为,脆弱性主要是指在宏观经济局势变化时流动资金偿付能力不足造成的违约风险;Stoian(2010)认为当政府不能够确保为其所有的偿付性债务提供足够的财政资金来源时,可认为财政政策是脆弱的,这与Brixi, Shatalov和Zlaoui(2000)的观点类似。Hemming和Petrie(2000)、Hemming, Kell和Schimmelpfennig (2003)给财政脆弱性做出了一个综合性较强的定义:第一,避免过多的财政赤字和公债以防止短期宏观经济稳定性和长期财政可持续性受到威胁;第二,设计一个弹性的财政政策,保证财政系统能迅速应对突发的国内外非均衡局势;第三,财政系统能够保证一个合理和稳定的税率,从而为公共预算支出提供足够的财政收入。本文认为,财政脆弱性是一个综合反映财政系统风险、财政系统可能面临的不确定性、财政系统敏感度和财政系统的复原能力的概念,它是指一个国家、地区或者城市的财政系统在面临冲击时容易出现波动或受到影响的特性,与这个狭义脆弱性相对应的指标是财政稳定性。

目前研究财政脆弱性的文献极少,国外代表性文献主要包括:Fouad,Maliszewski和Hommes等(2007)将政府公共债务率作为重点考察指标,采取了历史事件法和定性分析方法研究中东地区产油国的财政脆弱性。Stoian(2010)依据政府债务增长方程式,建立财政赤字/GDP比率与公债/GDP比率之间的关系式,并将该“所需预算盈余”与现期预算盈余作比较,将二者差额的平方项作为财政脆弱性的判断指标,以此对欧盟27国1970~2012年间的政府财政脆弱性进行分析。另有文献通过构建指标体系对财政脆弱性进行研究。Baldacci et al.(2011)建立了一个能够衡量展期风险的财政指标体系,计算了财政脆弱性指数和财政压力指数。该研究中的指标包括基本财政指标、长期财政指标以及资产负债管理三类。然而,其在计算财政脆弱性指数时,仅仅在对数据进行标准化的基础上对指标进行简单平均。Jdrzejowicz和Koziński(2012)提出了一个对财政脆弱性进行测度的框架,这个框架包含公债水平、中期公债的动态性、长期公债的持续性、政府对公债和流动性的运营以及财政制度和约束。他们运用这个框架对波兰的财政脆弱性进行了分析,但分析主要局限在理论层面。Fratzscher,Mehl和Vansteenkiste(2011)对发达经济体的财政脆弱性和货币波动之间的关系进行了实证研究,在研究中运用实际赤字额、预期赤字额、外债展期结构和财政赤字总量来衡量财政脆弱性。Alper、Arbatli和Caceres(2012)对财政脆弱性问题提出了一系列分析框架和指标集,这些分析框架包括对短期、中期和长期视角分析,他们所采用的衡量财政脆弱性的指标主要集中在国家债务方面。

作为主要的新兴市场国家之一,中国财政脆弱性问题近年来备受瞩目。特别是为了应对本次金融危机,政府推行了大量财政刺激计划,财政支出扩张力度加大,债务规模不断膨胀,与此同时,财政收入的增长速度却出现大幅下降,整个财政体系面临着较大的风险,对外来冲击的消化能力值得关注。需要特别说明的是,虽然本文是研究财政脆弱性,但并不意味着我国财政是脆弱的,而旨在构建衡量财政脆弱性的指标和指数。本文依据财政脆弱性的内涵、财政风险表现形式、财政风险的相关因素和宏观经济学理论,遵循统计学中指标选择的原则,结合财政脆弱性分析的需要,综合考虑指标的动态和静态、总量和结构、确定和不确定,以及数据可得性等因素构建财政脆弱性评价指标体系,综合运用突变理论与统计方法研究我国财政脆弱性态势,并分析脆弱性的影响因素。与已有研究相比,本文的主要贡献在于:第一,笔者对财政脆弱性的分析,不仅仅局限于财政风险,不再局限于分析单一财政指标的变动,而是构造多层次指标体系,增加研究结论的稳健性。第二,与已有文献较多采用时间序列这种连续性分析方法不同,本文主要基于突变理论对财政脆弱性进行研究,充分考虑财政脆弱性突变的可能,有效提高了指数在反映财政脆弱性变动方面的合理性和科学性。第三,本文能够提供一个评价财政脆弱性的监测指标,有利于及时监测财政脆弱性变化态势。

1

3

2

4

6

5

7

8

9

财政脆弱性指标体系构建

从财政脆弱性的本质看,脆弱性是无法用单一指标来衡量的。为此,本文构建财政脆弱性评价指标体系。

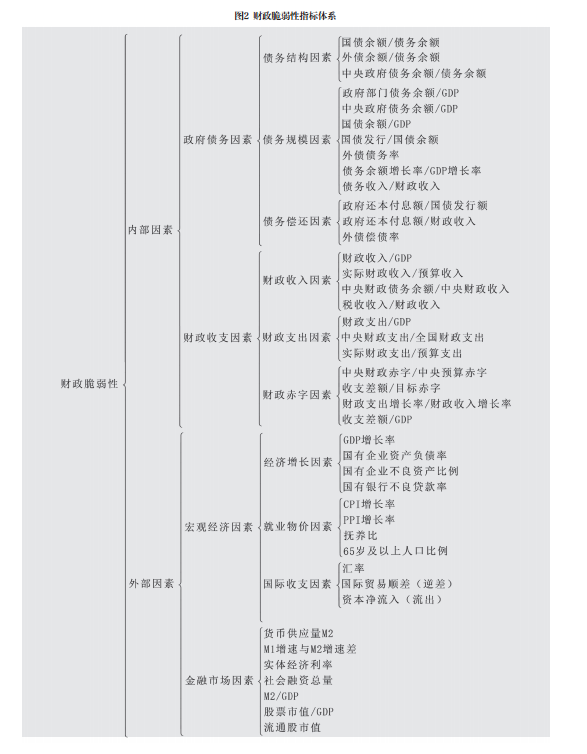

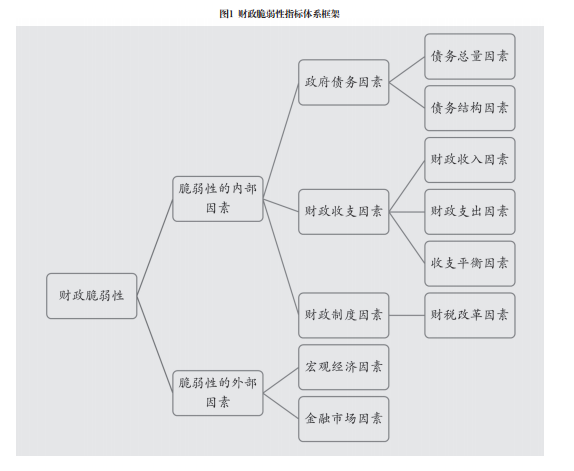

指标体系框架。本文在构建指标体系时,主要依据了财政脆弱性的内涵、财政风险表现形式、财政风险的相关因素和宏观经济学理论。具体而言,首先,根据财政脆弱性概念中所强调的两面性,将财政脆弱性分解为内部因素和外部因素,即财政体系内部的影响因素和外部的经济因素。其次,将内部因素分解为政府债务因素、财政收支因素和财政制度因素,将外部因素分解为宏观经济因素和金融市场因素。然后,再将政府债务因素分解为债务总量因素、债务结构因素和债务偿还因素,将财政收支因素分解为财政收入因素、财政支出因素和财政赤字因素,将宏观经济因素分解为经济增长因素、物价就业因素和国际收支因素。最后,结合“财政风险矩阵”分析法,根据财政收支相关因素、宏观经济和金融市场的基础影响因素选择基础指标。需要说明的是,在指标体系中加入金融市场因素的原因是近年来我国的金融市场越来越活跃,企业的融资方式逐渐由间接融资为主向直接融资为主转变,居民个人开户数量不断增加,企业和居民参与金融市场(特别是股票市场)的程度上升,金融市场的风险和影响力明显增强,相关当局在防止金融风险方面的责任和负担加重,金融市场对我国整体经济和财政的影响变得尤为重要。基于此,本文构建了财政脆弱性指标体系框架,如图1所示。

财政脆弱性指标体系。根据上述财政脆弱性指标体系框架,本部分构建了具体的财政脆弱性指标体系,如图2所示。在选择指标时,本文不仅考虑了统计学中指标选择的原则,还结合财政脆弱性分析的需要,综合考虑了指标的动态和静态、总量和结构、确定和不确定等。同时,出于数据分析的需要,本文在指标选择时还综合考虑了我国目前财政、国际贸易和宏观经济统计体系等数据的可得性。

上述指标体系包含42个变量,其中24个指标是反映财政脆弱性的内部因素,18个指标是反映财政脆弱性的外部因素。其中,内部因素包含债务相关指标13个、财政收支相关指标11个;鉴于相关数据的可得性限制,本文分析所用数据区间为2000~2014年。由于在此期间未发生财政系统的重大变革,从而不对财政制度因素进行分析。反映财政脆弱性的外部因素包含宏观经济指标11个、金融市场相关指标7个。这些指标均对财政系统的脆弱性有重要影响。

我国财政脆弱性指数测算

在计算财政脆弱性指数时,本文将突变级数法与熵值法相结合。突变级数法是以突变理论为基础的综合评价方法,汲取了层次分析法和模糊评价法的优点。突变级数法的优点是能够对多层次主体进行有效分解,在不需要对指标数据进行赋权的情况下,能够充分考虑各评价指标的相对重要性,计算方法既受到较少的主观干扰,又能够对评价对象相应状态变量进行合理准确的计算。但是,采用单一的突变级数法也有局限:(1)在对系统进行层次分解时,该方法要求每一层次分解出的指标个数不超过4个,而4个指标可能无法全面反映实际状况;(2)由于每一层的指标个数不超过4个,这需要研究人员对变量进行选择,这种选择往往依靠主观判断,增加了研究的主观性。

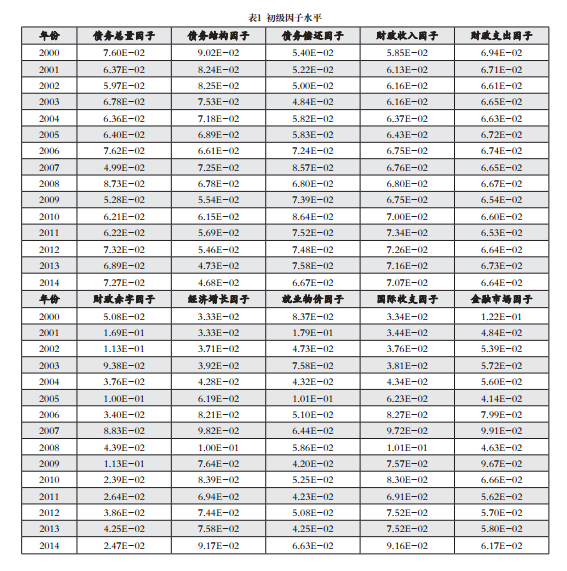

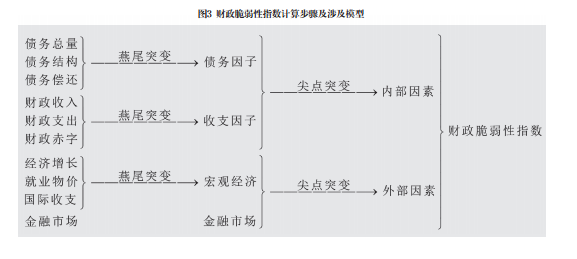

为了尽量客观并全面地反映财政脆弱性情况,本文对突变级数法的缺点进行修正,将熵值法与突变级数法相结合来计算财政脆弱性指数。本文将全部因子划分为五个层次,最高层次是最终的财政脆弱性指数,高级因子层为内部因素和外部因素,中级因子层为债务因素、收支因素、宏观经济因素和金融市场因素,初级因子层包括债务规模、债务结构、债务偿还、财政收入、财政支出、财政赤字、经济增长、就业物价、国际收支,基础指标层包括本文分析所用的所有具体指标。在财政脆弱性指数的计算方面,本文在基础指标计算初级因子时采用熵值法,然后以初级因子为基础运用突变级数法计算最终的财政脆弱性指数。

初级因子水平。本文在计算指数时,采用熵值法对基础指标进行综合,以客观反映各个指标的贡献程度。本文涉及的原始变量均是经济金融时间序列数据。考虑到数据可获得性、统计口径、数据频率等因素,本文选择2000~2014年的年度数据进行分析;出于研究目的,本文中的指标都采用增量、增长率和弹性数据。

在整个指标体系中,不同指标与财政脆弱性的关系存在差异,有的指标值越高,财政脆弱性越高,而有的指标值越高,财政脆弱性越低。因此在利用熵值法对基础指标进行归一化之前,需要先对数据进行处理。对数据的处理主要有三方面:首先,根据原始数据计算相应的增长率、所占比例等数据,本文采用相对指标,以降低经济时间序列的趋势性对综合评价的影响,同时能够去除指标量纲的影响;其次,适度指标化为正指标①或逆指标,求取适度指标最优值和适度区间的偏离值(绝对值),所得的偏离值就是转化而来的正指标或逆指标;然后,将全部指标非负化,采用功效系数法,其中为转化为正指标或逆指标后的指标,为非负化后的指标,在转化公式中加入项是为了修正结果为0的情况;最后,将所有指标转化为正指标,本文采取的方法是对所有逆指标取倒数,以保证指标序列在数值上的相对关系。在对基础指标进行处理之后,就可以将基础指标进行归一变为初级因子。将基础指标综合为初级因子所采用的方法是熵值法。经过计算,得到初级因子水平如下。

脆弱性指数测算。得到初级因子后,本文采用突变级数法计算脆弱性指数。这一计算过程包括:依据初级因子计算中级因子,由中级因子计算高级因子,以及由高级因子得出财政脆弱性指数。根据指标体系的构建,计算步骤及涉及的模型类型见图3。

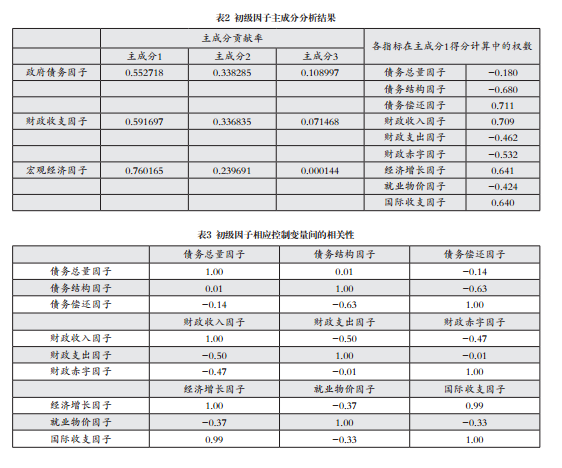

鉴于各控制变量对状态变量的影响有主次之分,在计算之前需要首先对初级因子的相对重要性进行评价和判别,为此本文采用主成分分析法,得到结果如下:

根据主成分得分计算中各因子的权数可知,在政府债务因子中,债务偿还因子为剖分因子,债务结构因子为正则因子,债务总量因子为燕尾因子;在财政收支因子中,财政收入因子为剖分因子,财政赤字因子为正则因子,财政支出因子为燕尾因子;在宏观经济因子中,经济增长因子为剖分因子,国际收支因子为正则因子,就业物价因子为燕尾因子。

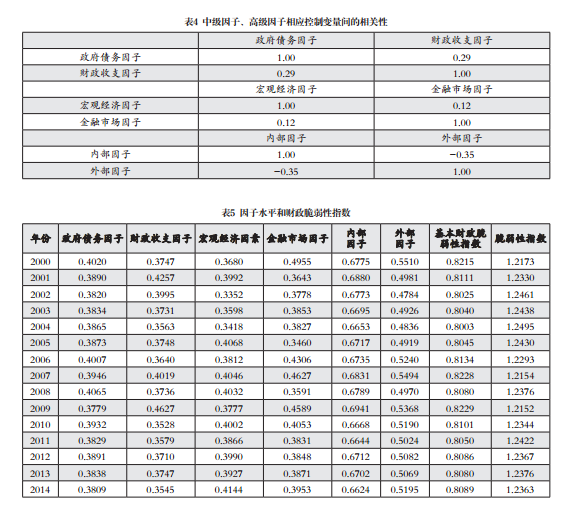

表3给出初级因子对应的控制变量间的相关性分析结果。结果表明,政府债务因子中的部分初级因子之间呈中等相关,且因子在财政理论上为互补关系;财政收支因子中的大部分初级因子之间呈中等相关,同时因子同样为互补关系;宏观经济因子中的各初级因子有较强的相关性,表现为互补关系。因此,计算政府债务因子、财政收支因子和宏观经济因子时,取其平均值作为状态变量的计算结果。

在计算中级因子、高级因子及脆弱性指数时,由于各层因子较少,根据财政学和经济学理论便可较容易确定因子的重要性。在各层因子之间的相关性分析中,各层因子之间具有弱相关性;且各层的因子之间为互补关系;因此,取平均值作为状态变量的计算结果。然后,依据尖点突变模型,可计算得到各层因子的数值以及一个基本财政脆弱性指数。在基础指标分析中,全部基础指标都被转化为正指标,使得基本财政脆弱性指数也为正指标,即基本财政脆弱性指数越高说明财政脆弱性越低。为了更便于理解和直观性,本文对基础财政脆弱性指数取倒数,以此作为最终的财政脆弱性指数,如表5所示。

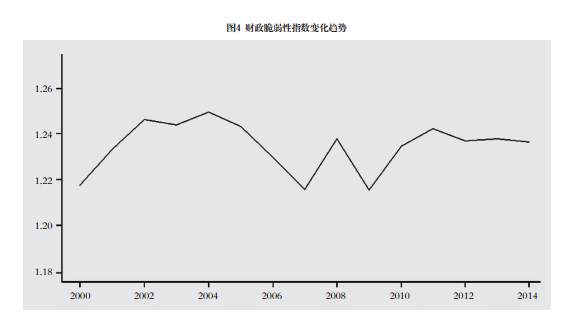

测算结果分析。图4给出2000~2014年我国财政脆弱性指数测度结果。从图4所示的脆弱性指数趋势看,2002~2004年、2008年、2011年我国的财政脆弱性指数均处于较高水平,说明这些年份我国财政脆弱性程度升高。特别地,2004年之后我国财政脆弱性指数在逐渐下降,到了2008年突然跃升,这明显是受金融危机的不利冲击所致。另外,还可看出,虽然2010年至2014年间的脆弱性指数数值处于较高水平,但指数总体呈现下降态势,说明近年来我国的财政脆弱性状况正在逐渐改善。

通过分析初级因子和基础指标可以发现:从债务总量方面看,在2001~2002年、2007年,2009~2011年三段时间内,我国政府债务暴露出一定风险,近年来随着国家对地方政府债务的规范和管理,债务总量呈现持续改善状态;从债务结构方面看,从2000年至今我国政府债务中可明确计量的直接显性债务占比呈不断下降趋势,政府债务的可计量性减低意味着政府对可能产生的债务问题难以及时发现并做出控制和调整,隐性及或有债务风险高企,并呈现不断加剧的趋势;从债务偿还方面看,2006年以前我国政府的债务偿还负担较重,债务偿还的风险性较高,2006年后我国的债务偿还负担大幅减轻;值得注意的是,2008年后由于世界范围内经济危机的影响,我国政府的债务偿还负担有所加重,尤其在2011年后我国面临经济增速放缓和债务偿还负担加重的双重压力;从财政收入方面看,从2000年以来,我国财政收入情况不断改善,总体呈现上升趋势,近几年,特别是2014年出现明显回落,这与全球金融危机的不利冲击和我国实体经济疲软密切相关;从财政赤字方面看,2010、2011和2014年的财政赤字问题较为突出。在此期间,我国宏观经济面临较大冲击,财政收支两方面皆暴露出一些问题,导致财政赤字问题加剧,应引起足够重视;从经济增长方面看,2000~2003年我国经济增长存在较大问题,2000~2003年期间我国国有企业资产负债率、国有企业不良资产比例和国有银行不良贷款比率偏高,经济增长质量和数量都相对较低;由于美国金融危机的冲击,经济增长因子在2009年有所回落,随后在大规模的财政刺激下又回到危机前水平,但到2013、2014年,高速经济增长难以持续,呈现趋势性下滑。2009~2014年开始的基建工程所需的后续投资需求与经济增速下降后财政收入增速放缓之间的矛盾将会持续对财政系统产生较大影响;从国际收支因子来看,2008年之前,国际收支因子一致不断升高,说明我国的国际收支情况不断改善。2008年后,国际收支因子出现回落,我国国际收支情况开始恶化,但近年来出现不断改善的迹象;从金融市场因子来看,2003、2005、2008及2011~2014年期间我国金融市场总体情况不乐观,主要受到M1增速与M2增速差、社会融资存量变动和流通股票市值变动等因素的影响。

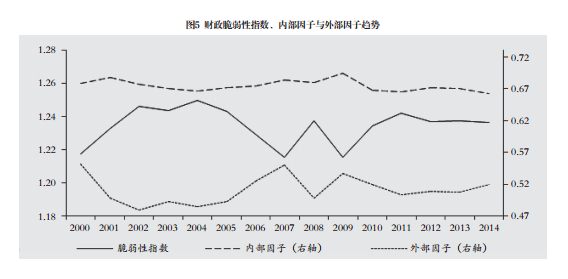

图5给出财政脆弱性指数、内部因子和外部因子变化态势。根据图5,结合初级因子、中级因子和高级因子分析发现:第一,2002~2004年间,财政脆弱性指数升高既与内部因子相关,又同外部因子有关。2002年财政脆弱性指数的升高与外部因子密切相关,主要受到宏观经济因素,特别是就业与物价因子的影响;而2003年脆弱性指数的偏高同财政内部因素相关,其中的财政赤字和债务偿还对脆弱性指数形成较大冲击;2004年的财政脆弱性指数受到内、外部双重因素的影响,该年财政脆弱性指数升高与宏观经济因素中的就业与物价因素的走低有关,但主要受到财政赤字情况恶化和债务结构变差的影响。第二,2008年,财政脆弱性指数急剧上升的主要原因是内部因素的恶化。2008年,财政债务因子和财政收支因子都大幅下滑,主要是由于本年债务偿还、债务结构和财政赤字问题都比较突出;同时,在外部因子方面,就业和物价因子数值也出现下滑进一步对财政系统形成冲击,拖累了财政脆弱性。第三,2010~2014年间,财政脆弱性指数升高主要源于外部因子的恶化。2010年,经济增长因子、国际收支因子和就业物价因子均出现显著回落,均降至7年最低点;2010年后直至2014年期间,经济增长因子、国际收支因子和就业物价因子虽不断回升,但总体仍处于历史低位,严重影响财政脆弱性。2014年,虽然外部因子均有所好转,但内部因子却出现恶化,主要在于财政债务问题凸显,财政债务偿还负担加重同时伴随隐性债务风险加剧。

财政脆弱性的影响因素分析

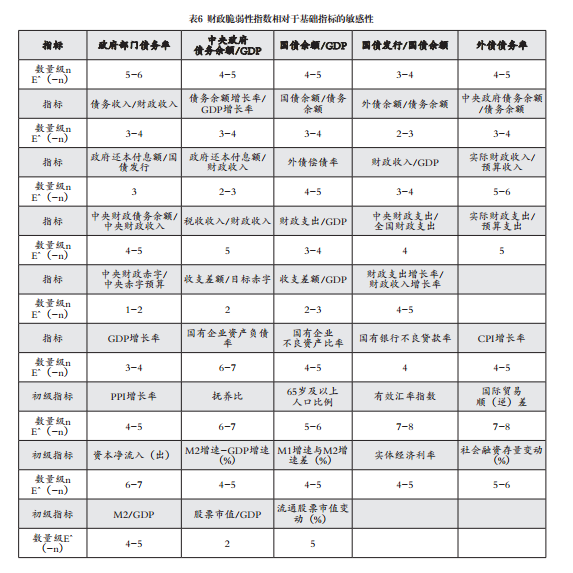

本部分主要分析基础变量变动对财政脆弱性指数的影响程度。通过控制其他变量不变,使单个因子变动1个基点(即相对指标变动1个百分点,绝对变动1个整数单位),即可计算得出财政脆弱性指数对各个基础指标变动的敏感性。由于基础指标变动的幅度较小,而且脆弱性指数与基础指标并不成线性关系,分析敏感度的绝对大小并没有实际意义,本文通过测算基础财政脆弱指数在各因子变动后变化程度的数量级来说明敏感度的差别。具体计算结果见表6。需要说明的是,加粗的指标是对财政脆弱性指数影响相对较强的指标,阴影标示的指标则是对财政脆弱性指数影响明显偏弱的指标。

表6显示,财政脆弱性不仅与财政系统内部因素有关,而且与外部经济运行状况密切相关,同时受到内部和外部因素的影响。相对而言,内部因子对财政脆弱性的影响程度通常高于外部因子,通过进行匹配样本均值是否为零的检验亦可证明,内部因子对财政脆弱性指数影响程度更高。内部因素中,财政赤字相关指标对财政脆弱性的影响作用显著高于其他内部因素指标;而外部因素中,金融市场因子对财政脆弱性有显著的影响。

具体而言,表6结果显示,在基础指标因子中,政府还本付息额/国债发行、政府还本付息额/财政收入、外债余额/债务余额、中央财政赤字/中央赤字预算、政府收支差额/目标赤字、收支差额/GDP,以及股票市值占GDP的比重对财政脆弱指数的影响程度远远超过其他指标。这符合我们的预期,政府还本付息额/国债发行、政府还本付息额/财政收入、外债余额/债务余额、中央财政赤字/中央赤字预算、政府收支差额/目标赤字、收支差额/GDP均是公认的反映财政风险和财政系统稳定的因素和指标。比如,中央财政赤字占中央赤字预算的比重和政府收支差额占目标赤字的比重体现了实际财政赤字超过年初预算的水平,出现这种现象或者是财政收入不足,或者是财政支出过高,或者是政府对财政的管理控制程度不足,而这些问题都是财政系统不稳定性和风险性增加的重要原因。股票市值占GDP比重能够衡量一个国家或地区资本市场总的估值高低程度,也能反映股票市场的风险程度。近年来我国金融市场不断发展,个人和机构对股票市场的参与范围增大、参与程度加深,但金融市场本身及参与主体的成熟度还远远不够,同时股票市场的风险扩散成系统性金融风险的可能性极高,因此这一指标与财政脆弱性有较强关联,且相关性在不断增强。

除上述指标外,债务收入/财政收入、债务余额增长率/GDP增长率、国债余额/债务余额、中央政府债务余额/债务余额、财政收入/GDP、财政支出/GDP等指标对财政脆弱性指数也有较显著的影响。而有效汇率、国际贸易顺差或逆差、资本净流入或流出、国有企业资产负债率和抚养比等对财政脆弱性的影响程度相对较低。然而,对于财政体系整体而言,这些变量都是分析财政脆弱性的重要指标。

本文依据财政脆弱性的内涵、财政风险表现形式、财政风险的相关因素和宏观经济学理论,遵循统计学中指标选择的原则,结合财政脆弱性分析的需要,综合考虑指标的动态和静态、总量和结构、确定和不确定,以及数据可得性等因素构建财政脆弱性评价指标体系,综合运用突变级数法、熵值法等研究我国财政脆弱性,并分析脆弱性的影响因素。研究结果表明:

第一,2002~2004年、2008年、2011年我国财政脆弱性指数处于较高水平。特别地,2004年后逐渐下降的财政脆弱性指数在2008年由于金融危机的影响而突然跃升;虽然2010年至2014年间的脆弱性指数数值处于较高水平,但指数总体呈现下降态势,说明近年来我国的财政脆弱性状况正在逐渐改善。

第二,2002年财政脆弱性指数的升高与外部因子密切相关,主要受到宏观经济因素,特别是就业与物价因子的影响;而2003年脆弱性指数的偏高同财政内部因素相关,财政赤字和债务偿还对脆弱性指数形成较大冲击;2004年的财政脆弱性指数受到内、外部双重因素的影响,主要受到财政赤字情况恶化和债务结构变差的影响。2008年财政脆弱性指数急剧上升的主要原因是内部因素的恶化,即本年债务偿还、债务结构和财政赤字问题突出;与此同时,就业和物价因子数值下滑进一步对财政系统形成冲击,恶化财政脆弱性。2010~2014年间,财政脆弱性指数升高主要源于外部因子的恶化。2010年,经济增长因子、国际收支因子和就业物价因子均出现显著回落,降至最低点;随后,经济增长因子、国际收支因子和就业物价因子虽不断回升,但总体仍处于历史低位,严重影响财政脆弱性。2014年,虽然外部因子均有所好转,但内部因子却出现恶化,财政债务问题凸显,财政债务偿还负担加重,同时伴随隐性债务风险加剧。

第三,相对而言,内部因子对财政脆弱性的影响程度通常高于外部因子,通过进行匹配样本均值是否为零的检验亦可证明,内部因子对财政脆弱性指数影响程度更高。内部因素中,财政赤字相关指标对财政脆弱性的影响作用显著高于其他内部因素指标;外部因素中,金融市场因子对财政脆弱性有显著的影响。具体而言,政府还本付息额/国债发行、政府还本付息额/财政收入、外债余额/债务余额、中央财政赤字/中央赤字预算、政府收支差额/目标赤字、收支差额/GDP,以及股票市值占GDP的比重对财政脆弱指数的影响程度远远超过其他指标。而有效汇率、国际贸易顺差或逆差、资本净流入或流出、国有企业资产负债率和抚养比等对财政脆弱性的影响程度相对较低。

根据研究结论,笔者认为:第一,应尽早建立起财政脆弱性预警体系,对财政运行状况和抵御外来冲击的能力进行监测,保持财政健康可持续发展。虽然目前我国财政并不脆弱,但在财政收入增长下滑、财政支出刚性较大的背景下,应对财政脆弱性进行实时观测,理解和掌握财政脆弱性的变化动态,将其作为财政收支调整和财政规则讨论的出发点和基准。第二,应进一步明晰中央和地方的支出责任,对中央和地方的事权进行合理分配;完善财政体制并建立动态财政制度,使财力在中央与地方之间合理流动;完善对财政收支和赤字的管理和监控制度,加强对财政收支和赤字的管理。第三,应合理管理政府债务,特别是地方政府债务,严格执行预算法的有关规定和精神,使地方政府尽快成为较为理性的、负责任的发债主体,避免债务规模的不断膨胀,更应避免政府债务风险、银行风险、金融风险等交叉传染。第四,随着金融市场的发展,金融因素对财政脆弱性的影响愈发显著。相关部门应该进一步完善和加强金融市场的法律制度,深化金融领域市场化程度,建设一个成熟、有活力的金融市场。

(本文系国家社会科学基金重大项目和国家自然科学基金项目的阶段性成果,项目编号分别为15ZDA009、71473280)

注释

①正指标是指那些指标数值越大说明总体财政状况越好的指标。

参考文献

Alper C. E.,Arbatli E.,Caceres C.et al.,2012,"A Toolkit to Assessing Fiscal Vulnerabilities and Risks in Advanced Economies", Applied Economics, 46 (6): pp. 650-660.

Baldacci, E.,McHugh, J. and Petrova, I.,2011,"Measuring Fiscal Vulnerability and FiscalStress: A Proposed Set of Indicators", IMF Working Paper WP/11/94.

BrixiP. H., Shatalov S.,Zlaoui L.,2000, "Managing Fiscal Risk in Bulgaria",World BankPolicy Research Working Paper No.2282.

Fouad M, Maliszewski W S, Hommes M., 2007, " Public Debt and Fiscal Vulnerability in the Middle East", IMF Working Paper No. 07/12.

Frankel, J.,and Saravelos, G., 2010, "Are Leading Indicators of Financial Crisis Useful forAssessing Country Vulnerability? Evidence from 2008-09 Global Crisis", NBER Working Paper No.16047.

Fratzscher M., Mehl A. and Vansteenkiste I.,2011, "130 Years of Fiscal Vulnerabilities and Currency Crashes in Advanced Economies", CEPR Discussion Paper No. DP8612.

Furman, J.,and Stiglitz, J.,1998, "Economic Crisis: Evidence and Insights from East Asia", Brookings Papers on Economic Activity, 2: pp.1-135.

Hemming, R., and Petrie, M., 2000, "A Framework for Assessing Fiscal Vulnerability", IMF Working Paper WP/00/52.

Hemming, R., Kell, M., and Schimmelpfennig, A., 2003, "Fiscal Vulnerability and Financial Crisis in Emerging Market Economies", IMF Working Paper 218.

Jedrzejowicz T., Koziński W. A.,2012, "Framework for Fiscal Vulnerability Assessment and its Application to Poland", BIS Working Paper No. 67.

Rial, I., and Vicente, L., 2004, "Fiscal Sustainability and Vulnerability in a Small Open Economy: The Uruguayan Experience", Social Science Electronic Publishing, 200, pp.182-233.

Stoian A. M., and Campeanu E., 2010, "Fiscal Sustainability within the EU Area. Empirical Evidence for Old Members and Newcomers", Bucharest University of Economics, GDN/CERGE‐EI Regional Research Competition Project IX-50.

刘尚希,2005,《财政风险:从经济总量角度的分析》,《管理世界》,第7期。

万晓莉,2008,《中国1987~2006年金融体系脆弱性的判断与测度》,《金融研究》,第6期。

王立勇、亓欣、赵洋,2015,《基于全口径政府债务率数据的我国最优债务率估算》,《经济理论与经济管理》,第2期。

伍志文,2002,《中国银行体系脆弱性状况及其成因实证分析》(1978-2000),《金融研究》,第12期。

杨海生,2014,《政策波动风险影响财政收支的动态研究》,《经济研究》,第3期。

张明喜、丛树海,2009,《我国财政风险非线性预警系统—基于BP神经网络的研究》,《经济管理》,第5期。

Research on the Financial Vulnerability Index Based on the Catastrophe Series Method

Wang Liyong

Abstract: This paper uses the catastrophe series method and the entropy method to construct the financial vulnerability assessment index system in our country, and studies the financial fragility and the influencing factors of vulnerability. The results show that the degree of financial fragility in China was relatively high in 2008 and during the 2002-2004 and 2010-2014 periods. Although the vulnerability index was high from 2010 to 2014, the overall trend was declining, indicating that China's financial fragility situation is gradually improving in recent years. Fiscal vulnerability is affected by both internal and external factors, internal factors generally have a stronger impact on fiscal vulnerability than external factors. Among the internal factors, fiscal deficit indicators have the most significant influence on financial vulnerability. Among the external factors, price is one of the most important factors affecting financial vulnerability, and financial market factors also have a significant impact on financial vulnerability. In the end, this paper provides the corresponding policy recommendations.

Keywords: Finance, Vulnerability, Index system, Catastrophe series method

责 编∕杨昀赟