【摘要】能源强国以能源安全为基础,在坚持绿色低碳方向的同时,能够提供满足国家经济建设发展和社会平稳运行的能源需求的综合生产能力。同时要看到能源安全不等于单纯追求高自给率。在电力时代,满足人工智能与数据中心爆发式增长的电力需求,需要全天候持续、稳定的高功率供电,新能源高比例接入背景下电力系统的安全和稳定运行,决定中国未来的能源安全。容量电价保障煤电转型为调节性电源,为电力系统提供安全兜底和调峰保障时的煤电的收益,在构建安全高效的新型电力系统中发挥着关键作用。在中国已建成全球最大、最完整的新能源产业链、绿电供应继续大幅增长的背景下,以严格实施碳排放“双控”、建设零碳园区、推进算电协同等提高全社会绿电的总体需求,并通过绿电直连并匹配储能推进绿电高质量消纳具有重要意义。

【关键词】能源强国 电力安全 绿电直连 零碳园区 人工智能

【中图分类号】F426.2 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2026.07.006

【作者简介】张中祥,天津大学马寅初经济学院创院院长、博士生导师,亚太政策研究会会士。研究方向为能源经济学、气候变化经济学、产业经济学、国际贸易与环境,主要论著有《Trade and Climate Change: Focus on Carbon Leakage, Border Carbon Adjustments and WTO Consistency》《Energy and Environmental Policy in China: Towards a Low-Carbon Economy》《碳达峰、碳中和目标下的中国与世界——绿色低碳转型、绿色金融、碳市场与碳边境调节机制》《多效应下全球气候联盟稳定性的博弈分析》等。

引言

能源是现代化的重要基础和动力,能源保障和安全事关国计民生,是须臾不可忽视的“国之大者”。《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称《纲要》)提出,“深入实施能源安全新战略,加快构建清洁低碳安全高效的新型能源体系,建设能源强国”,[1]建设能源强国重要意义和必要性更加凸显。《纲要》提出,“坚持把发展经济的着力点放在实体经济上,坚持智能化、绿色化、融合化方向,加快建设制造强国、质量强国、航天强国、交通强国、网络强国,保持制造业合理比重,构建以先进制造业为骨干的现代化产业体系”,[2]这些都需要能源强国作支撑。

能源强国以能源安全为基础,须具备能够保障满足国家经济建设和社会平稳运行的能源需求的供应能力。更好反映国家能源安全保障能力的重要指标是“能源综合生产能力”,“十四五”规划明确其不是单一品种的数量供给,而是一次能源的综合生产能力。《纲要》提出“十五五”时期,全国能源综合生产能力达到58亿吨标准煤,[3]这不仅是一个产量目标,而且是从“单一保供”向“系统韧性”的升级。通过发挥煤炭的“压舱石”作用,稳定原油年产量在2亿吨左右,提升国家石油储备规模,建设“三北”风电光伏、西南水风光一体化、沿海核电、海上风电等清洁能源基地,提升系统的调节能力,筑牢保障经济社会平稳运行的用能需求和能源安全底线。在重视煤炭“压舱石”作用的同时,能源强国强调以清洁、低碳、安全、高效的新型能源体系为保障,通过实施非化石能源十年倍增行动,持续提高新能源供给比重,提升终端用能电气化水平,深化电力、油气和碳市场协同改革,健全适应新型能源体系的市场和价格机制以及绿色消费激励机制,从供应端、系统建设、消费端和制度政策四个层面协同发力,着力构建新型电力系统,提升电力系统灵活性、稳定性和韧性水平,从而使新型能源体系/新型电力系统实现“绿电发得出、电网接得住、终端用得好”。

在建设能源强国过程中,基于能源转型过程的复杂性和稳健性,2021年中央经济工作会议强调,“传统能源逐步退出要建立在新能源安全可靠的替代基础上”,[4]注重化石能源的“有序替代”和“清洁高效利用”。笔者认为,在能源转型这个复杂的系统工程上,更客观、更科学的策略是“立新”与“破旧”协调推进,“边破边立、边立边破”,也就是中央处理器(GPU)的并行计算。这样才能在确保能源安全的前提下,既高效地建成新型低碳能源体系,又最大限度地避免因时机把握不当而造成的各种浪费,确保转型过程平稳、经济且高效。[5]

作为富煤、缺油、少气的国家,中国建设能源强国,需要对在电力时代保障能源安全,新型能源体系建设的重点,消纳新能源的应用场景,现有绿电供应方式,深度脱碳技术和化石能源安全可靠有序替代等议题有新的认识。同时,科学理解上述问题对中国破解绿电消纳困扰,增加能源供应,发展非电领域脱碳技术和未来清洁能源,保障国家能源安全,助力绿色低碳转型,实现“双碳”目标等事关能源强国建设的关键议题,至关重要。

电力时代对能源安全的新认识

《纲要》提出,“深入实施能源安全新战略”,“保障能源资源供给”,[6]将能源安全置于重要位置。但能源安全不等于单纯追求高自给率。观察全球主要经济体,美国是在页岩油页岩气革命后才实现能源自给。周边的日本、韩国、印度等经济体现在仍需要大量进口能源。中国能源自给率虽稳定在80%以上,但局部地区仍存在电力短缺。历史经验告诉我们,即使本国资源丰富,如果政策不当,同样会引发供应短缺和安全事故。因此,关键是要建立一套稳健可靠的能源供应保障体系,而不仅仅是实现资源自给这单一指标。

随着经济的快速发展,中国对国外进口石油的需求不断攀升。1993年,中国从石油出口国转变为石油进口国,2009年,中国的进口量超过国内石油总产量,石油对外依存率超过50%。自2019年以来,中国石油的对外依存度已超过70%,成为全球最大的石油和天然气进口国。据国际能源署的数据,从2015年到2024年间,全球三分之二的石油需求增长来自中国。[7]因此,一直到近期,谈中国能源安全大多指石油安全。[8]

国际能源署在《电力2026》中指出,电力正在取代化石燃料,成为全球经济最重要的能源载体。其预测在2026~2030年间,电力消费增速预计将达到能源总需求增速的2.5倍以上,世界经济向“以电为中心”的转型全面提速。这期间,大约全球一半的新增电力需求来自中国,新增需求量相当于欧盟当前电力消费总量。[9]随着电力时代的到来,能源安全观需要与时俱进,反映中国国情。《纲要》提出,到2030年,非化石能源占终端能源消费比重达到25%,[10]“十五五”时期年均提高1个百分点左右,这意味着新增的能源需求将主要由清洁能源满足。在中国能源基数已相对较高的情况下,中国新能源发展节奏稳健但力度显著。中国大力推进绿色低碳转型,加大非化石能源消费比重,并不断提高终端电力消费,对能源安全应有新的认识,仍停留在过往的石油安全不仅可能不合时宜,还会使中国背负不必要的负担,甚至可能在新的地缘政治形势下陷入被动。国际能源署亦发出类似警示,在电力时代,能源安全的关键问题在于,新建电网、储能设施的部署速度和电力系统需求响应的灵活性。[11]

从全球油气供需角度看,油气生产总体上能满足需求,供应并不短缺,中东、俄罗斯、美国等主要生产地区或经济大国,都在寻找买家。美以伊战事导致的全球石油市场动荡不会持续。中国未雨绸缪,经过30多年的建设,油气进口渠道和路径较为多样化,经过霍尔木兹海峡进口的石油占比不到40%。此外,中国已建立充足的石油战略储备和商业储备,有能力应对突发事件导致石油供应中断的风险。《纲要》提出,“确保原油年产量稳定在2亿吨左右”,“提升国家石油储备规模”以及至“十五五”时期末,“能源综合生产能力达到58亿吨标准煤”,[12]为国家能源安全筑牢底线。更关键的是,中国在能源供需两方面发力,削弱了对石油的依赖。一方面,中国大力发展电动汽车产业,电动汽车的渗透率不断提高。据中国汽车工业协会发布的数据,2025年,中国新能源汽车新车销量超过1600万辆,达到新车总销量的47.9%,新能源汽车国内新车销量占比突破50%,达到50.8%,新能源乘用车国内新车销量占比达54%,[13]大大缓解了对石油的需求。另一方面,构建清洁低碳的发电体系,风电光伏装机规模快速增长。截至2025年底,风电、太阳能发电累计并网装机历史性超过火电,占比达到47.3%;非化石能源装机占比已超六成,其发电量约占全国发电总量的38%,[14]全社会用电量中,大约每4度电就有1度是绿电。“十五五”期间,电能占终端能源消费比重每年提高1个百分点左右,[15]终端电力使用不断攀升。所有这些因素共同促使中国降低对矿物燃料,尤其是对油气的需求。因此,中国没有必要产生对能源安全的过度恐慌或担心。

作为经济增长的新引擎,中国在大力发展人工智能。人工智能数据中心是人工智能的“发动机”,所有模型训练、云计算和大规模数据处理都在这里完成。然而,人工智能大模型训练需要数十万片GPU并行运算,数据中心24小时不间断运转,一次大型人工智能大模型的训练耗电量,堪比一座小城市全年的用电量。人工智能与数据中心的爆发式增长对电力的需求巨大,这对电力发展提出更高要求。根据中国信息通信研究院预测,在人工智能爆发增长情景下,2030年中国算力中心的用电量将从2024年约占全社会总用电量的1.68%,上升到5.3%,超过7000亿千瓦时。[16]因此,没有持续、稳定、高效、充足的绿色电力供给,再先进的芯片也难以形成算力的爆发式增长,强算力也意味着高能耗。人工智能的竞争就是算力的竞争,而算力的竞争最终是电力的竞争。而中国在绿色电力供应和电价竞争力方面具备显著优势,能够为人工智能产业的绿色电力需求提供充分的保障。据国家能源局数据,2025年,中国全社会用电量首次突破10万亿千瓦时,相当于美国全年用电量的两倍多,超过欧盟、俄罗斯、印度、日本四个经济体的年用电量总和。而特高压输电作为“西电东送、北电南供”的关键载体,将西部、北部的能源资源输送到东部沿海负荷中心。“十五五”期间,国家统筹就地消纳和外送,将建设“三北”风电光伏、西南水风光一体化、“沙戈荒”新能源基地、海上风电基地等一系列投资万亿级以上的新能源基地,“西电东送”能力将达到4.2亿千瓦以上。[17]国家电网计划将投运15项特高压直流工程,使跨省区输电能力提升35%,以保障年均不低于2亿千瓦新能源的接网和高效消纳,满足新能源大范围高效配置需要。[18]同时,绿电直连加储能模式,可加强分布式能源就地消纳,解决新能源电力高接入下电网随机性、间歇性、波动性问题。因此,中国未来的能源安全,取决于电力安全,而电力安全不再只是看发了多少电,更要看在风光波动时能否“顶得上”,在极端天气下电力系统能否“稳得住”,在供应链受阻时整体能源系统能否“转得动”。

美国情况与中国不同。作为世界最大经济体,美国油气资源丰富,是全球第一大油气生产国、第二大油气出口国。虽然美国国会2025年7月通过的“大而美”法案为石油和天然气开发提供了便利和成本优惠,但其页岩油、页岩气生产成本高,出口面临来自其他低成本出口国家的竞争,因此,在2025年4月发布对所有经济体征收“对等关税”后,美国与其他经济体谈判贸易协议时,大多将购买美国油气作为重要议题,施压欧盟、日本、韩国等经济体增加采购美国油气,干预其他国家的能源选择。虽然美国最高法院2026年2月裁决认定美国《国际紧急经济权力法》没有授权总统征收大规模关税,但日本政府仍计划继续履行美日“对等关税”贸易与投资协议下承诺的对美总额达5500亿美元的投资协议。该协议下的首批投资项目——得克萨斯州的石油和天然气项目,预计每年将为美国带来价值200亿~300亿美元的石油出口,推动美国油气出口增长。[19]

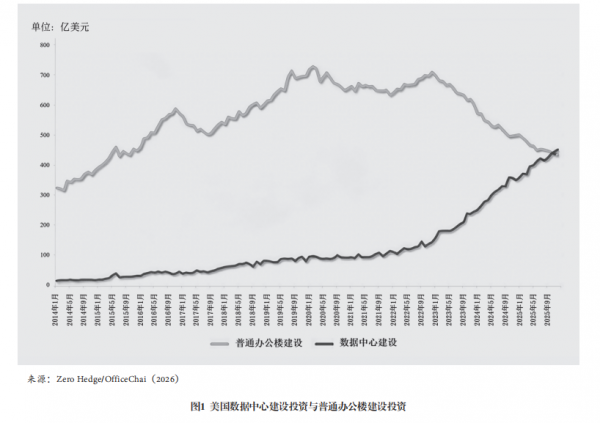

同样与中国不同,美国电网和电力装机在人工智能时代面临更大的考验。美国数据中心的建设支出自2023年初以来快速增加,2025年底其支出突破450亿美元,超越了普通办公楼建设支出(见图1),这在美国有记录的商业建筑史上从未发生过。据国际能源署《能源与人工智能》报告,到2030年,美国数据中心的耗电量将超过铝、钢、水泥、化工等所有高耗能行业的总和,占全国电力需求增量的近一半。[20]然而,美国电力基础设施薄弱并且严重老化,电网分布不均,彼此之间互联程度低,难以实现电力跨区域调配,这已导致美国多次出现极端天气下的大面积停电危机,发电设施装机容量和电网输出能力已难以满足快速发展的人工智能产业对电力的需求。

特朗普政府一直将人工智能视为经济增长引擎和美国国家安全支柱,通过号召人工智能/科技巨头自救和加强能源设施建设,改善电力供应对人工智能发展的制约和减缓数据中心扩张引发的强烈民意反弹。2026年3月,特朗普在白宫召集微软、谷歌、OpenAI、亚马逊、Meta、xAI、甲骨文美国七大人工智能/科技巨头签署“电费缴纳者保护承诺”。这一承诺下,联邦政府将简化联邦土地上的“人工智能+能源”一体化项目审批,大幅缩短环境评估周期,但要求这些巨头新建的人工智能数据中心100%自主供电,不挤占公共电网民生用电;其发电、储能、电网升级、线路改造的费用全部由企业买单,不转嫁给居民;人工智能用电与居民用电定价物理分离,确保家庭电费不因人工智能扩张上涨。[21]

不过,在人工智能算力需求呈指数级增长的今天,仅靠科技公司的自救远远不足以解决美国电力不足和电网的结构性老化问题。特朗普政府在“对等关税”下与其他经济体谈判贸易协议时,将弥补基础设施短板作为优先选择的重点,要求以对美国能源设施投资作为美国减少对其征收关税的条件。日本在美日重大贸易与投资协议框架下的5500亿美元投资计划的首批项目,在俄亥俄州建造装机容量将达9.2吉瓦的大型天然气发电厂和第二批项目,耗资高达400亿美元;通用电气(GE Vernova)与日立将在田纳西州和阿拉巴马州建设小型模块化核反应堆,以及在宾夕法尼亚州和得克萨斯州投资高达330亿美元建设天然气发电设施,上述项目投资充分反映美国考虑的优先级。[22]

容量电价在构建安全高效的新型电力系统中发挥关键作用

在全国风光发电并网装机占比已超火电的背景下,“十五五”时期“新能源成为电力装机主体”,[23]意味着中国能源结构将从“化石能源为主、新能源补充”转变为“新能源为主、化石能源调峰”,实现这一转变需要解决新能源高渗透率下电力系统的稳定性问题。随着新能源渗透率不断提高,当风光等波动性电源接入比例超过40%,甚至更高时,电力系统运行的不确定性将持续攀升,对电力系统可靠性构成挑战。此外,人工智能数据中心需要全天候持续、稳定的高功率供电,但风光能源的随机性、间歇性、波动性,与算力需求的供电连续性、稳定性存在天然矛盾。这时能源安全面临的挑战不再是有没有煤、油或天然气,而是新能源高比例接入背景下,电力系统如何稳定运行,从而充分释放大规模发展风电和光伏的巨大潜力、满足人工智能与数据中心爆发式增长的电力需求。

为确保电力系统稳定运行,以往作为主力电源的煤电将转型为调节性电源,不再是“能发多少发多少”,而是为电力系统提供安全兜底和调峰保障,这会导致煤电利用小时数大幅下滑,发电量减少。但发电企业在传统单一电量电价体系下,只有发电才能获得收入。发电收入锐减,无力回收固定成本,部分机组甚至将陷入持续亏损,面临退役、停机、减容的风险,这与国家要求煤电向备用容量转型的要求形成矛盾。但电网又不能没有煤电兜底。随着风光占比越来越高,火电的发电小时数从2011年的5305小时,下降至2015年的4364小时,进一步降至2025年的4147小时,[24]原有的按电量付费已不可行,必须转向依据可靠容量付费。容量电价正是为煤电从电力供应的主体转型为提供极端天气下的保供支撑与高频波动的调节服务应支付的价格。其是基于发电装机容量、系统可靠需求、固定成本核定的电价,补偿的是电源满足电力系统峰值负荷、备用需求、频率电压稳定的可用发电能力,与机组实际发电时长、发电量无直接挂钩。

国家发展改革委与国家能源局联合印发的《关于建立煤电容量电价机制的通知》规定,煤电机组固定成本全国统一核定为每年每千瓦330元,要求从2026年起,各地容量电价回收比例提升至不低于50%,也就是165元/千瓦•年。[25]2026年1月,国家发展改革委、国家能源局发布的《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号,以下简称“114号文”),从国家层面完善调节性电源的容量机制,鼓励建立可靠容量补偿机制,并且各地可根据市场建设、煤电利用小时数等实际情况进一步提高补偿标准。[26]容量电价按用户用电容量、负荷特性分摊,对系统容量依赖越高、用电峰谷差越大的用户,承担更多容量成本。容量电价机制摆脱对发电量的单一依赖,能有效缓解煤电企业因机组利用小时数下降而带来的经营压力,从而保障煤电的收益。这样,煤电作为可靠容量的主要提供者,即使少发电,也能靠“备用待命”谋利,成为新能源的“稳定器”。为更好地适应这一功能的转变,满足新能源出力波动带来的调节需求,煤电需要持续推进现役煤电机组节能降碳改造、灵活性改造和供热改造“三改联动”,提升机组效率和调峰能力,使煤电机组具备深度调峰和快速启停负荷响应,实现煤电“需要多少发多少”,更好支撑新能源大规模并网。

此外,“114号文”大幅扩展容量电价的适用范围,容量电价不仅适用于煤电,天然气发电、抽水蓄能、新型储能都被纳入,体现出对实现“双碳”目标的考量,毕竟实现碳中和需要大幅降低煤炭消费与煤电供应。同时,电力系统需要灵活调节能力。因此,长期来看,需要其他技术帮助实现系统稳定性。国家通过电源“同质同价”的公允补偿,支持发展抽水蓄能、新型储能,建设智能电网和微电网,推动源网荷储一体化。各地应聚焦自身优势,避免“同质化竞争”,引导系统内的资源向高可靠、高调节的方向聚集,提升电力系统的灵活性、稳定性和韧性水平,最大限度降低全社会为保障电力系统可靠性付出的成本。

提高全社会对绿电的总体需求,推进绿电高质量消纳

作为世界第一制造大国,中国已建成全球最大、最完整的新能源产业链,新能源发电设备制造能力不会成为新能源发展的堵点。但在新能源发电装机规模持续扩大的情况下,消纳能力成为制约新能源发展的堵点。国家发展改革委、国家能源局联合印发的《清洁能源消纳行动计划(2018-2020年)》,明确弃风率要逐年下降,2020年力争将弃风率控制在5%左右,并要求2018年,弃光率低于5%。[27]随着相关政策落地,中国新能源利用率大幅提升,但受新能源装机规模高速增长和区域供需错配等因素影响,2024年以来弃电率有所回升,作为国家新能源重要开发基地,西北五省弃风率、弃光率较高,一些地区出现负电价。这些都说明,绿电消纳压力仍是制约行业高质量发展的关键瓶颈。

破解困扰新能源发展的消纳顽疾,一是要严格落实如期完成“双碳”目标,实施碳排放“双控”政策,限制化石能源消费,提高全社会对绿电的需求。二是要开拓消纳新能源的应用场景。三是要统筹就地消纳和外送。“西电东送”依靠长距离特高压线路把西部的电输送到东部,解决电“发得出、送得走”的问题。但源荷空间错配、电网调峰能力不足,导致弃风弃光问题出现。因此,需要重构消纳逻辑,让新能源电站直接对接下游负荷,就近发电、就近消纳,不完全依赖大电网的长距离输送和调峰。此外,就近消纳有利于推动源网荷储一体化、绿电直连、智能微电网、新能源接入增量配电网的发展,促进新能源资源富集地区新能源产业、战略性新兴产业和地区经济的融合发展。

工业园区的低碳化和零碳化是消纳新能源的重要场景。工业园区既是经济发展的引擎,也是能源消耗和碳排放的重要来源。全国大约有超3000个省级以上工业园区,碳排放约占全国总排放量的30%,占全国工业碳总排放量的80%以上,是完成“双碳”目标过程中的一块“硬骨头”,自然成为工业绿色发展和能源低碳化转型的重要载体。鼓励工业园区大量使用新能源,对现有工业园区进行改造、建设零碳园区,实现工业园区的低碳化和零碳化发展,既可帮助风光消纳,也有助于节能减排,是做好“双碳”工作的有力抓手和消纳新能源的重要场景。

自2024年中央经济工作会议提出“建立一批零碳园区”,零碳园区在国家政策层面得到进一步重视。[28]2026年《政府工作报告》明确部署“深入推进零碳园区和工厂建设”。[29]2025年7月,国家发展改革委、工业和信息化部等部委联合发布《关于开展零碳园区建设的通知》(下称《通知》),提出“支持有条件的地区率先建成一批零碳园区”。[30]零碳园区是指通过规划、设计、技术、管理等方式,使园区内生产生活活动产生的二氧化碳排放降至“近零”水平,并具备进一步达到“净零”园区的条件。零碳园区建设不是戴帽子、挂牌子,而是要建设绿色转型高地。但对于每一个具体的园区来说,其体量规模、产业结构、用能特点差异较大,该如何评判其是否建成零碳园区呢?

与国家对零碳园区的期望和要求匹配,《通知》对零碳园区的建设提出了统一、清晰的建设标准,创新性地提出把“单位能耗碳排放”,即园区内每消费一吨标准煤的各类能源所排放的二氧化碳量,作为关键指标,从国家层面明确零碳园区的建设目标与重要指标,并针对不同规模园区设置差异化标准:年综合能源消费量20~100万吨标准煤的园区,单位能耗碳排放需不高于(即≤)0.2吨/吨标准煤;年综合能源消费量不低于(即≥100)100万吨标准煤的园区,该指标需不高于0.3吨/吨标准煤。[31]相较于全国园区单位能耗碳排放量约2.1吨/吨标准煤的平均水平,这意味着建成后的零碳园区单位能耗碳排放需较平均水平下降约90%,即降至当前全国单位能耗碳排放平均水平的十分之一左右。

新能源消纳是零碳园区建设的另一着眼点,要求清洁能源消费占比不低于90%,绿电直供比例不低于50%。[32]有条件的地区可以依托零碳园区实现高比例可再生能源就近就地消纳。在保障园区企业发展和用能的前提下,努力使园区单位能源消耗所产生的碳排放量降至“近零”水平。各零碳园区可根据当地产业特点、资源禀赋和园区的具体情况,“因地制宜、分类推进”。有条件的园区可以自建光伏、风电和储能系统。对不具备自建电站和储能系统条件的园区,通过绿电直供模式对接外部新能源基地,即用电户通过直连线路从外部电站直接采购绿电,实现零碳目标。介于两者之间的园区,可依靠“园区自给+外部直连”的组合模式实现零碳园区的关键指标目标。“以绿制绿”为导向,用绿电生产绿色产品,将零碳园区建成国家“绿色转型高地”。

从国内和国际视角看,零碳产业园区是实现国家众多目标最广泛的空间载体,其重要性毋庸置疑。但相较于全国3000多家省级以上工业园区,“十五五”期间建设高标准的国家级零碳园区占比仍相对较小。只有将所有工业园区建成零碳园区,才能更大力度消纳绿电,帮助国家如期实现碳达峰碳中和目标。然而,在非国家级零碳园区建设中,存在缺乏从规划、建设、运营和管理全方位系统性融入零碳理念,园区边界、排放范围、参照基准、数据追溯与可核查证据链不足,平台公司、入园企业、服务商等相关利益方的激励机制、成本分担、利益分配、风险分担方面不兼容、不平衡、不协同,零碳园区建设路径尚不清晰,风光、储能、电网各自独立,缺乏源网荷储协同策略以及零碳产业园标准不统一等问题。这些既影响零碳园区的运营和可持续收益,也制约着零碳园区整体建设和发展。

通过绿电直连提高绿电的竞争性和电力系统本身的灵活性、稳定性与韧性水平。无论是绿色低碳转型实现“双碳”目标,还是应对欧盟碳关税,都要求使用更多的非化石能源。《纲要》已将氢能等列为未来产业和新的经济增长点。从中国目前的发展实际来看,以风光为主的绿电是最主要的非化石能源,电网承载能力亟待提升,项目建设完毕后并网难、弃电多等问题仍不同程度存在,尤其是在风光资源富集地区,其消纳问题一直是困扰地方和发电企业的难题。此外,绿电能否广泛利用与绿电的竞争力和稳定性有关,而这取决于发电成本和用电成本。中国新能源技术的进步和制造规模效应,有效推动全球风电和光伏平均发电成本过去10年分别下降超过60%和80%。[33]发电成本的下降不仅能降低绿电成本,还有益于推广绿电的使用。但绿电广泛使用还需要更多的应用场景,需要用电成本的大幅降低,并提高电力系统本身的灵活性、稳定性。而绿电直连正是大规模使用绿电的新场景。绿电直连下,电源不再直接接入公共电网,而是通过与用户相连的线路直接向用户供电,每一度电都能实现物理溯源。其跳过电网,规避了输配电价和交叉补贴等环节,企业的综合用电成本更低,推动新能源发电企业和有强烈绿电需求的高能耗、出口导向型企业进行优化匹配,也为并网困难、消纳受限的分布式光伏项目提供对接合适单一用户的可能。之前,绿电直连在地方已有零星探索。2025年5月,国家发展改革委与国家能源局联合印发《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号,下称“650号文”),[34]从宏观层面对绿电直连进行部署,各省也相继发布省级绿电直连相关政策,政策红利密集释放,其发展空间从“试点探索”快速迈向规模化普及。

人工智能数据中心是绿电消纳、绿电直连日益重要的应用场景。随着人工智能应用大规模铺开,算力需求猛增,已成为继热力、电力之后的新质生产力。特别是人工智能大模型进入推理、智能体时代,以词元(Token)为单位的算力消耗是指数级的,算力成本将决定人工智能的应用。在这场人工智能大模型竞争中,中国人工智能大模型因其词元输出价格低,只是美国主流人工智能大模型输出价格的十分之一,甚至更低,被大量调用,保持强劲竞争力。据全球最大人工智能模型聚合平台OpenRouter的数据,2026年2月,中国人工智能模型的周度用量历史性地超越美国。据其2025年2月24日发布的周度数据,其平台前十模型总词元消耗量约8.7万亿,中国模型独占5.3万亿,占比61%。在调用量前五榜单中,中国模型占据四席,其中MiniMax M2.5以2.45万亿词元位居榜首,Kimi K2.5以1.21万亿紧随其后,智谱GLM 5和DeepSeek V3.2分列第三、第五。[35]该平台的用户主要由海外开发者构成,其中美国用户占比接近50%。国内有媒体随后报道,这些海外用户,通过网络请求调用中国大模型的数据接口,其指令数据通过跨国海底光缆传输到中国境内的数据中心,消耗中国本土电力,调用中国数据中心的算力,完成复杂的逻辑推理和文本生成,结果再通过网络传回海外用户,远比使用美国人工智能模型经济实惠。然而,需要明确的是,这种解读存在误读、误导。调用中国大模型只能说明这些具有快速迭代和成本优势的国产大模型,正在得到海外用户的青睐,并不能说明调用背后消耗的算力和使用的电力来自中国境内。上述头部国产大模型,大多将服务器部署在国外,调用这些中国大模型进行推理时所用的算力和消耗的电力亦来自服务器所在国,并不来自中国。部分媒体报道中,所谓的电力在整个物理过程中从未离开中国的电网,电力以大模型有竞争力的词元输出为中国带来更大的附加值,只能说是良好愿望,但并不符合事实。

在可预见的未来,“电力→算力→词元”难以实现闭环,并非中国绿电和大模型缺乏竞争力。事实上,国产大模型很有竞争力,中国绿电竞争力更处于全球领先水平。其背后的原因主要是算力出海需要境外数据进入中国“加工”之后再出海,但欧美国家的数据合规要求禁止或限制向包括中国在内的“关注国家”传输批量敏感数据。因此,大模型涉及处理这些数据的服务器并不位于中国大陆。如果合规问题得到解决,加之相关的政策配合,电力不出境,高附加值数字服务出海就不再是空中楼阁。这种“电力深加工”的模式下,中国可将稳定且廉价的电力优势和基建能力转化为数字时代的全球贸易优势。同时,中国电力变身全球算力,可进一步增加全球对中国电力的需求。

作为新增电力负荷来源,智算中心耗电巨大。据国际能源署预测,2026年全球数据中心的用电量将达到1.05万亿千瓦时,相当于日本全年的用电量总和。未来五年中国将继续贡献全球用电增量的近50%,而数据中心用电增幅是最快的。[36]2026年《政府工作报告》提出“实施超大规模智算集群、算电协同等新基建工程”,[37]“算电协同”被写入政府工作报告。算力设施作为新型高耗电负荷,电力的稳定性和经济性直接影响算力服务的质量与成本。而算力运行模式具有高度可调节性与灵活性,算电协同依托“东数西算”工程,通过电力调度与算力调度的联动,灵活调度算力负荷,让大型算力中心成为电网的“可控负荷”,参与调频调峰。算电协同破解东西部资源错配难题,让西部丰富的绿电资源与东部庞大的算力需求实现高效对接,推动资源在全国范围内优化配置。

绿氢、绿色燃料等未来能源的发展,为绿电消纳提供长期丰富场景。煤化工、运输、航空航运等领域的有些用能需求难以用电替代,需要氢能、绿色燃料来替代达到非电领域的脱碳。《纲要》将氢能等列为未来产业和新的经济增长点。氢能作为与电能互为补充的能源载体,绿氢的发展至为关键。绿电直连制氢,将绿电转化为零碳燃料和原料,用于工业生产、交通运输等多个领域。但应看到,电力成本占绿氢生产成本的70%以上,而且绿氢产业链长,面临投资周期长、投入高等挑战。国家层面,2026年《政府工作报告》提出新设立“国家低碳转型基金”,[38]预计会重点支持处于发展初期的绿氢产业。这将有效分担其初期发展的融资成本,并引导社会资本进入绿氢领域,推动绿氢产业从示范走向商业化、规模化发展,催生万亿级的市场蓝海。

此外,绿电直连还可能带来品牌溢价。跨国企业需遵循严格的环境、社会和公司治理(ESG)标准,要求其供应链企业全部或使用一定比例的绿电,这些企业绿电直连认证后,将释放强大的“磁场效应”,吸引更多订单。例如,正在建设的山西省运城经济技术开发区绿电园区,投资总额达15.44亿元,重点吸引面向国际市场的低空经济零部件制造商、整机集成商和研发平台落户,其凭借绿电园区“集中式绿电直供+分布式就近消纳”的成本优势和完整绿电溯源机制,已签约和正在洽谈9项多用途无人机集成制造项目,总投资额达92.1亿元。[39]

绿电直连是目前国内唯一被欧盟碳边境调节机制(CBAM)体系全面认可的绿电模式,也是应对欧盟碳边境调节机制的有效手段。欧盟碳边境调节机制规则并不承认以绿证来抵消碳排放,仅认可“物理直连”或直接购电协议的绿电。绿电直连通过专用专线点对点把电直接送到企业,发的电从哪来、用了多少,全程可查、可追溯,碳足迹清晰明了,每一度电都有专属“身份证”,100%是绿电,解决了传统绿电交易“掺混火电”的难题,完全符合欧盟碳边境调节机制规则的严苛要求。2026年1月1日,欧盟碳边境调节机制正式进入征税阶段。针对电解铝、钢铁、化工等高载能行业,电力成本占其生产成本的30%~50%。绿电直连将大幅节省钢铁、铝、水泥、化肥、电力、氢六大行业出口产品需要缴纳的高额碳关税,这对包含大量涉及碳边境调节机制的出口产品外贸大省尤为关键。

不同于“西电东送”,作为打通新能源消纳“最后一公里”的绿电直连,让绿电流向高耗能用户,使其“接得住、用得好”。上述“650号文”和《通知》,以及2025年12月国家发展改革委、工业和信息化部、国家能源局联合发布首批52个《国家级零碳园区建设名单》,明确要求建成后绿电直供比例不低于园区用电量的50%,旨在推动绿电直连这一赛道加速发展。根据国家能源局2026年2月公布的数据,全国有84个绿电直连项目已完成审批,新能源总装机规模达3259万千瓦。各地实践中应用场景多样化,涵盖数据中心供电、制氢制醇、零碳园区等多业态。[40]这些绿电直连项目,不是简单的用电模式创新,而将重构新能源从“弃风弃光”到“点对点全消纳”的全链条,不仅能有效破解新能源消纳困局,更是企业应对碳关税、提高绿色竞争力的重要手段。

绿电直连发展空间广阔,但在实践中仍面临一些挑战。为积极应对挑战,一是要按自发自用为主、余电上网为辅的原则,做好源荷匹配。绿电直连项目要按“以荷定源”原则规划,严守年自发自用电量不低于总可用发电量的60%,自发自用电量不低于企业总用电量的30%,2030年新增项目提至35%;确有余电需要上网的,上网电量不高于总可用发电量的20%的三条红线,防止企业挂着绿电直连的名头,但实际自发自用比例不符合要求,全靠上网卖电。这些要求可促进企业实实在在消纳和自用绿电,测算好源荷精准匹配,避免后期违规,影响并网和结算。二是算好绿电直连的“经济账”,充分认识其前期的刚性投入。绿电直连看似能降低成本,但风光带来电力系统随机性、间歇性问题。绿电直连项目本身需要自配储能设施,进行负荷调节、电压调节,以实现“源-荷-储”协同发展,保障供电质量。因此,绿电直连自建线路与配比储能的初始投资较大。此外,长时储能的成本仍然较高。若峰谷价差、充放电效率、折旧与运维、新能源利用小时数不及预期,项目经济性面临挑战,甚至可能亏损。同时,绿电直连供需双方协商确定电价,但双方对绿电价值的认知仍存在分歧。新能源发电企业认为绿电有生态价值,坚持相较标杆电价应有溢价;而高耗能企业用户使用绿电直连,意在规避输配电价的交叉补贴,要求电价低于标杆电价,双方若达不成共识,项目推进将面临挑战。

提高绿电需求和保障电力系统稳定性,需要严格实施碳排放“双控”制度和大力发展碳捕集、利用与封存技术。“十五五”时期是中国实现碳达峰目标的决胜时期,也是践行2035年国家自主贡献承诺、加快建设能源强国的重要阶段。《纲要》提出实施碳排放总量和强度双控制度,要求到“十五五”末期,单位国内生产总值二氧化碳排放降低17%。[41]对更多部门的碳排放总量设限,并通过碳定价机制,推动碳排放成本内生化,既可提高对绿电的需求,也能为能源转型提供强有力的市场机制支撑。中国自2021年7月正式启动全国碳排放权交易市场以来,已先后纳入电力、钢铁、水泥、铝冶炼等行业,覆盖全国60%以上的碳排放量。《纲要》提出,“扩大全国碳排放权交易市场覆盖范围”,这会增加化石燃料成本,增强新能源的竞争力,激发更多的技术创新,增加更多对零碳绿色电力的需求,有助于以最低成本如期实现碳达峰目标。但波动性风光电源越来越多接入电力系统,需要煤电提供调峰、调频、调压的服务,以保障电力系统运行的稳定性。这也是中国煤电发电占比在减少,但煤电总装机容量仍在增加的原因。中国将在“十五五”时期实现煤炭和石油消费达峰,作为煤炭消费大户,新增煤电项目和煤电装机容量预计也将在2030年达峰,之后将进入快速下行阶段。虽然这些新增煤电装机的单机容量主要为66万千瓦、100万千瓦超超临界的高能效机型,但碳中和要求大幅度减少煤电,若未来让这些新建机组在距离服务年限期满前提前退役,会造成较大的经济损失。

碳捕集、利用与封存技术是解决这一问题的有效途径。碳捕集、利用与封存技术能实现化石能源大规模深度减碳,避免碳资产搁置。对在运行的煤电机组进行碳捕集、利用与封存技术改造,可避免煤电过早大幅度地压缩,甚至全面退役的损失。因此,煤电逐渐匹配碳捕集、利用与封存技术是趋势。但匹配的规模与速度与应对气候变化的紧迫性相关。如果温控速度要快于《巴黎协定》中的规定,实现1.5℃以内的温控目标,那么煤电规模面临比实现2℃以内的温控目标下更快更大幅度地压缩。为更早地完成碳捕集、利用与封存技术改造,煤电要更早地全面退出。煤电匹配碳捕集、利用与封存技术的规模和速度取决于其成本。未来碳捕集、利用与封存技术的成本下降幅度和发展规模,对控煤和煤炭消费量下降的幅度将产生影响。研究显示,在碳中和约束下,经济性碳捕集、利用与封存技术的规模应用可使中国煤电延迟至2060年全部淘汰。[42]

未来十年将是碳捕集、利用与封存技术迭代升级的关键期,必须实现从百万吨级向千万吨级乃至亿吨级的跨越式发展。而实现这一幅度的跨越,需要全球范围内的技术协同、成本降低与规模化复制。中国应充分利用获得2026年亚太经济合作组织(APEC)主办权的契机,推动亚太经合组织框架下碳捕集、利用与封存技术研究与务实合作,推动其规模化示范项目,切实降低碳捕集成本,为该技术在重点行业的广泛应用创造新可能。欧盟《净零工业法案》提出到2030年碳捕集、利用与封存技术5000万吨/年的产能目标,亚太经合组织可考虑设立具有指导性的碳捕集、利用与封存规模化发展目标,[43]通过释放明确政策信号和发挥规模效应,加速碳捕集、利用与封存技术成熟与成本下降,助力全球深度脱碳进程,以低成本实现《巴黎协定》的温控目标。

(本文系国家社会科学基金重大项目“新型能源体系构建的路径与政策研究”的阶段性成果,项目编号:23&ZD095)

注释

[1][2][3][6][10][12][17][41]《中华人民共和国国民经济和社会发展第十五个五年规划纲要》,《人民日报》,2026年3月14日,第1版。

[4]《中央经济工作会议在北京举行 》,2021年12月10日,https://www.gov.cn/xinwen/2021-12/10/content_5659796.htm。

[5]张中祥:《建设能源强国需“立新”与“破旧”并举》,《中国经济报告》,2026年第1期。

[7][11]International Energy Agency(IEA), World Energy Outlook 2025, https://iea.blob.core.windows.net/assets/9228d782-4207-4648-9c75-e6bb908cdb90/WorldEnergyOutlook2025.pdf.

[8]张中祥:《中国能源安全的政治化与去政治化》,《探索与争鸣》,2015年第5期;张中祥:《如何应对“中国能源威胁论”——国有能源企业海外投资收购中的政策性银行支持》,《人民论坛·学术前沿》,2016年11月下。

[9][36]《电力2026:分析与预测(至2030年)》,2026年2月27日,https://finance.sina.com.cn/tech/roll/2026-02-27/doc-inhpfamw0991504.shtml。

[13]《2025年我国新能源乘用车渗透率达54%,十家车企销量超百万》,2026年1月14日,https://chejiahao.autohome.com.cn/info/24733522。

[14]《2025年可再生能源并网运行情况》,2026年2月12日,https://www.nea.gov.cn/20260212/742b8c6a078347b0b39de676c05c5d58/c.html。

[15]《推动“十五五”初步建成新型能源体系》,《中国电力报》,2026年3月9日,第1版。

[16]《算力电力协同发展研究报告(2025)》,https://www.caict.ac.cn/kxyj/qwfb/ztbg/202505/P020250509511369626787.pdf。

[18]《视频|“十五五”期间 国家电网将投产15项特高压直流工程》,2026年2月28日,https://ysxw.cctv.cn/article.html?toc_style_id=feeds_default&item_id=12522953315722379819。

[19]The White House, "Statement from Secretary Howard Lutnick: Massive America First Trade Win," 17 February 2026, https://www.commerce.gov/news/press-releases/2026/02/statement-secretary-howard-lutnick-massive-america-first-trade-win.

[20]《国际能源署发布〈能源与人工智能〉报告》,2025年4月29日,https://mp.weixin.qq.com/s/nDTKyl07DEh5xybpdGKeDA。

[21]The White House, "Ratepayer Protection Pledge," 4 March 2026, https://www.whitehouse.gov/articles/2026/03/ratepayer-protection-pledge/.

[22]The White House, "Fact Sheet: President Donald J. Trump Strengthens U.S.-Japan Alliance for the Benefit of All Americans," 19 March 2026, https://www.whitehouse.gov/fact-sheets/2026/03/fact-sheet-president-donald-j-trump-strengthens-u-s-japan-alliance-for-the-benefit-of-all-americans/.

[23]《推动“十五五”初步建成新型能源体系》,《中国电力报》,2026年3月9日,第1版。

[24]《中国 发电设备平均利用小时:火电》,https://www.ceicdata.com/zh-hans/china/utilization-of-power-generating-equipment-thermal-power;《2025-2026年度全国电力供需形势分析预测报告》,2026年2月3日,https://www.cctd.com.cn/show-19-253824-1.html。

[25]《国家发展改革委 国家能源局关于建立煤电容量电价机制的通知》(发改价格〔2023〕1501号),2023年11月8日,https://www.gov.cn/zhengce/zhengceku/202311/content_6914744.htm。

[26]《国家发展改革委 国家能源局关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号),2026年1月27日,https://www.ndrc.gov.cn/xxgk/zcfb/tz/202601/t20260130_1403524.html。

[27]《国家发展改革委 国家能源局关于印发〈清洁能源消纳行动计划(2018-2020年)〉的通知》(发改能源规〔2018〕1575号),2018年10月30日,https://www.ndrc.gov.cn/xxgk/zcfb/ghxwj/201812/t20181204_960958_ext.html。

[28]《中央经济工作会议在北京举行 习近平发表重要讲话》,2024年12月12日,https://www.gov.cn/yaowen/liebiao/202412/content_6992258.htm。

[29][37][38]《政府工作报告》,2026年3月13日,https://www.gov.cn/yaowen/liebiao/202603/content_7062625.htm。

[30]《关于开展零碳园区建设的通知》(发改环资〔2025〕910号),2025年7月8日,https://www.ndrc.gov.cn/xwdt/tzgg/202507/t20250708_1399057.html。

[31][32]《国家级零碳园区建设指标体系(试行)》,https://www.miit.gov.cn/cms_files/filemanager/1226211233/attach/20255/5c3defd6c2f048ab8b7ced5e84af4982.pdf。

[33]《碳达峰碳中和的中国行动》,2025年11月8日,http://www.scio.gov.cn/zfbps/zfbps_2279/202511/t20251110_938382.html。

[34]《关于有序推动绿电直连发展有关事项的通知(发改能源〔2025〕650号)》,2025年5月30日,https://www.ndrc.gov.cn/xxgk/zcfb/tz/202505/t20250530_1398138.html。

[35]"Tokenizing Power Generation Assets for Global Export: Selling China's Electricity to the World, TechFlow," 26 February 2026, https://www.techflowpost.com/en-US/article/30460.

[39]《绿电助飞“运城造”》,2025年11月10日,http://www.sxycrb.com/2025-11/10/content_401968.html。

[40]《从政策走向实践 3259万千瓦绿电直连项目推进实施》,2026年2月27日,https://mp.weixin.qq.com/s/bBrvCVClH-NEs3yVaxRVfA。

[42]Z. X. Zhang, "Climate Policy Towards Carbon Neutrality in China," in Francesco Caselli, Alexander Ludwig and Rick van der Ploeg (Editors), No Brainers and Low Hanging Fruits in National Climate Policy, CEPR E-Book, 2021, London, pp. 57-67.

[43]张中祥:《APEC引领全球绿色低碳转型》,《国际经济评论》,2026年第2期。

Rethinking Power Security and Green Power Consumption

in Building an Energy Powerhouse

Zhang Zhongxiang

Abstract: A strong energy country is built on energy security. While adhering to the green and low-carbon transition, it must possess a comprehensive production capacity to meet energy demand for national economic development and social stability. However, energy security does not mean simply pursuing a high self-sufficiency rate. In the power era, the surging electricity demand from artificial intelligence and data centers requires round-the-clock, stable, high-power supply. The safe and stable operation of the power system amid a high penetration of renewable energy will determine Chinas energy security in the future. Capacity pricing ensures revenue for coal-fired power as it transitions into a flexible power source for providing safety backup and peak adjustment for the power system, playing a critical role in building a safe and efficient new power system. With China having established the world's largest and most comprehensive renewable energy industry chain and green electricity supply continuing to grow significantly, it is crucial to raise overall societal demand for green power by strictly implementing the "dual control" of carbon emissions, developing zero-carbon industrial parks, and promoting computing-power synergy, as well as to advance high-quality consumption of green power through direct green power connection paired with energy storage.

Keywords: energy powerhouse, power security, direct green power connection, zero-carbon park, artificial intelligence

责 编∕包 钰 美 编∕周群英