Robert G. Eccles(艾博思)德稻可持续发展战略大师、美国哈佛商学院教授、可持续会计准则委员会(SASB)创始主席

l 您认为,目前国际上生态保护的普遍难题是什么?政府和企业、民间资本同时介入,是否能够迅速改变现有的生态环境格局?

生态保护存有两大难题:生态保护外部因素定价和生态保护规定的落实。新的保护行动涉及两大主体:投资者和千禧一代。

中国的投资者,包括机构投资者和个人投资者,是构建中国生态文明的关键所在。投资者和政府能够在构建可持续发展未来新经济方面发挥决定性作用。在《麻省理工斯隆管理评论》和波士顿咨询公司共同编制的战略报告《投资可持续发展未来》中,研究者对100多个国家,超过3000名机构经理和投资者进行了调研。

结果如下:

75%的公司高级管理人员认同业绩的可持续性是至关重要的。 75%的公司高级管理人员的投资决策源自于可持续性业绩带来的收益增加和运行效率的提高。 一半的投资者不愿意投资可持续性业绩表现不佳的公司。60%的投资者计划从可持续性业绩表现不佳的公司撤资。 公司和投资公司之间缺乏沟通(54%的收益电话会议和股东会议涉及的议题是可持续发展问题)。 仅有44%公司和36%的投资者认为可持续性指数是制定投资决策的重要考虑因素。 虽然,人们认可可持续发展战略的重要性,但只有60%的公司制定了可持续发展战略,只有25%的公司创造了关于可持续发展战略的商业案例。

(参考文献:作者:G. Unruh, D. Kiron, N. Kruschwitz, M. Reeves, H. Rubel 和 A.M. zum Felde,标题:《投资于可持续发展未来》,《麻省理工斯隆管理评论》,2016年5月)

大量学术研究证明:对合适的可持续发展项目投资,在长远来看能够改善公司的财务业绩。我和我的同事乔治·瑟瑞弗(George Serafim)和伊殴尼斯•伊欧尼奥(Ioannis Ioannou)对180家公司做了调研,对“可持续发展程度高”和“可持续发展程度低”的公司的财务状况做了对比。我们发现,前者能够打造这样一种公司文化——能带来较为远期的盈利能力,能够为股东持续创造价值。

我们调研了90家可持续发展程度高的公司。自上世纪90年代初,这些公司的治理结构中就引入了环境和社会效益,多年来出台实施了大量环境和社会政策。

我们同时也调研了可持续发展程度低的90家公司。这些公司与可持续发展程度高的公司是同业公司,在公司规模、资本结构、发展机遇等方面大致相当。这些公司几乎没有制定实施可持续发展政策。我们的调研结果表明:可持续发展程度高的公司平均资产是86亿美元,可持续发展程度低的公司资产规模也差不多,但平均资产是82亿美元。由此,我们的结论是:长期看来,可持续发展程度高的公司业绩明显比可持续发展程度低的公司要好,尤其是在股票市场和会计业绩方面。

(参考《公司可持续发展文化对公司行为和公司业绩的影响》)

中国投资者如果能够积极主动应对环境绩效、社会绩效、治理绩效和财务底线的重要挑战,将对公司的可持续性发展和财务状况的持续改善产生关键的推动作用。

关于千禧一代的作用

中国的千禧一代(包括上世纪80年代、90年代出生的人口)占到了中国总人口的31%,是4.15亿人。美国青年总数仅为8700万。中国这些年轻人往往受过高等教育,59%生活在都市,年收入总和约为2.4万亿美元(来源:美国国家标准局、亚洲经济数据库和高盛全球投资研究)。

中国的千禧一代比上几代人更加熟悉信息技术。他们热衷于使用微信、经常网购,对网络社交、互联网创业乃至网络金融投资充满热情。他们也关注地球的未来、社会福利和子孙后代的福祉。中国的千禧一代对中国的经济、环境、社会效益和治理绩效,乃至整个社会都有着强大的影响力。

中国的千禧一代被我的朋友兼同事乔治·凯尔(Georg Kell)称为“S一代”。(乔治·凯尔是联合国全球契约组织的创始人和前执行董事,也是Arabesque合伙公司的副总。)去年联合国巴黎气候大会期间,我曾经这样写道:“无可否认,S一代是有些矛盾的一代。S一代与具体年龄无关,他们由一群具有相同思维模式的人组成。对S一代的定义,基于世界资源是有限的,需要采取新举措保护人类的未来的理念。他们拥有多重价值观,这从S一代的购买习惯、生活习惯、饮食习惯、衣着习惯、度假习惯、房屋取暖方式、交通方式和投资方式等方面都可以管窥一斑。”

乔治·凯尔写道:“越来越多的证据证明,全世界都在趋向于可持续发展的社会进行转变。”2015年12月剑桥大学贾吉商学院连同纽约梅隆银行发布了一份报告,报告中提到千禧一代愿意将其42%的资金投向社会金融。麻省理工斯隆管理学院最近也做了一项调研,调研对象是40个超高净值家庭和净值中位数为5亿美金的咨询师。调研结果表明:近90%的受访家庭成员希望得到麻省理工带来就如何扩大社会影响力的建议。

乔治在其2015年的文章中提到:“虽然S一代目前并不占多数,但是S一代人数增长迅速。他们来自各行各业。在我看来,S一代很快就能占到多数。经验性实例表明:关注重大可持续性问题的公司,能够获取更好的经济回报。S一代适逢其时,有望带来实实在在的变化。”

技术将为可持续发展的未来经济提供解决方案。对于环境绩效、社会绩效和治理绩效的披露和衡量,技术非常重要。应对气候变化、经济发展以及股东期望对公司可持续发展的期望,生态保护方面的新规范将在社会趋势的转变中继续发挥驱动作用。个人和资产所有人现在不仅要求投资能够带来利润,还要求公司能够产生正面的社会效益和环境效益。在这种背景下,万事俱备,S一代完全可以从公司内部发起一场市场改革。

生态保护外部因素定价

我们需要对如下外部因素定价:破坏还是保护了自然资本、其他环境资源、社会资源和治理资源。联合国环境项目金融倡议项目发布了《自然资本宣言2016》,提出了如下几个主要问题:

自然资本的过度开发会带来整个经济上的价格波动和商业约束。 迫切需要解决贷款、投资和保险中存在的由自然资源紧缺和环境污染造成的间接风险。 投资者可以通过调整组合投资,释放价格调整信号,应对由市场失灵带来的资源枯竭的挑战。

外部因素定价是保护自然环境的关键,也是确保公司和城市能够在生态文明中保持繁荣和发展的关键。生态系统服务是人类可持续福利的重要组成部分(作者:Costanza 等,《千年生态系统评估2005》,1997年)。以GDP为核心的经济增长方式,对生态系统服务的全球价值带来了诸多负面影响。1997年到2011年,生态系统服务的全球价值下降了约20万亿美元/年。这主要由土地的用途变化造成(Costanza等, 2014),其损失相当于2011年全球GDP的1/3。

康世坦(Robert Costanza)对亚太地区47个国家和地区的陆地生态系统服务的当前价值做了估值。他和其他研究人员得出的结论是:当前这些生态系统服务提供了14万亿美元/年的效益,但大部分效益都不是市场效益,不体现在GDP中。

哈佛商学院给出了可持续发展公司(可持续发展和财务状况领先的公司)的特征。可持续发展公司在执行其战略时,具备以下所列特征:

股东参与

长远眼光 透明度 注重非财政目标 公司治理机制

这些特征也适用于中国各城市和地区,如贵阳。同样也适用于全球各城市和地区。

环境保护举措的落地实施

可持续发展要解决的关键问题就是各项举措的落地实施。17大可持续发展目标(SDG-2015)是非常明确的。这些目标拥有超过300项指标。这些指标将成为计划在全球新经济舞台上大展拳脚的国家的新路标。中国需要对这17大目标做出调整,以适应中国国情,因为中国对现有环境的保护和治理举措体系是非常严格的。

l 您参与此次贵阳论坛,希望讲述什么样的故事?又希望获得哪些方面的信息?

借本次论坛的机会,我想分享在中国已应用的几个案例。同时我想更详细地了解中国本土的类似活动,以及如何对美国和欧洲的类似活动进行本土化,以适应中国的具体国情。

对于中国的城市和公司而言,关于如何规划、实施和监控可持续发展目标,我推荐的主要工具是价值总览报告。价值总览报告简洁明了地阐明了城市或公司应该如何进行规划,进而分别创造短期、中期和长期价值。这个工具专为投资者和资本提供者设计,以衡量环境因素、社会因素和治理因素如何影响公司,以及公司如何应对这些因素的挑战。当然,报告需要公司当前真实的业绩数据和未来业绩数据作为支撑。

价值总览报告简要说明了在外部环境影响下机构的战略、治理、业绩,以及未来如何创造短期、中期和长期价值(源自国际综合报告委员会)。国际综合报告委员会已经把价值总览报告翻译成11种语言(包括简体中文版和繁体中文版)。就价值总览报告的编制和说明,国际综合报告委员会给出了指导原则。价值总览报告具有灵活性,允许公司和城市根据实际情况和具体需要做出调整。具体指导原则如下:

战略重点和未来导向 信息连通 股东关系 跟利润相关的重要因素 简洁明了 可靠性和完整性 连贯性和可比性

价值总览报告独具特色。因为利用价值总览报告,特定公司和城市将会更专注于有效提高环境绩效、社会绩效和治理绩效。这对公司为股东创造价值的能力影响很大。哈佛商学院长期调研结果表明:在环境绩效、社会绩效和治理绩效方面表现优异的公司,比在这些方面表现不佳的公司财务状况更好,市场效益更高。

注释:

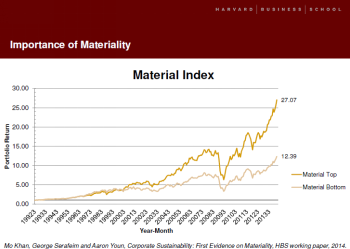

Importance of materiality最重要因素的重要性 Material index最重要因素指数 Portfolio return效益 Material top最重要因素峰线 Material bottom最重要因素底线 Year-month年月

(作者:Mo Khan, George Serafeim和Aaron Youn,企业可持续发展:最重要因素的首要证据,哈佛商学院工作论文,2014年)

在哈佛商学院,我们绘制了可持续投资表,把多个热门行业的环境绩效、社会绩效和治理绩效具体到公司绩效数据列为“重要因素”。通过时间顺序股票收益回归分析法,我们发现,可持续发展程度高的公司的业绩表现比可持续发展程度低的公司好很多。这表明投资可持续发展能够带来较好的增值。最重要的一点是,环境绩效、社会绩效和治理绩效之外的可持续发展方面表现好的公司,与在同方面业绩表现不佳的公司相比,前者在业绩表现方面不比后者差。这表明投资可持续发展领域,至少不会破坏价值。最终结果表明:在重要因素方面表现优异,同时在非重要因素表现欠佳的公司业绩最佳。

特别要指出的是,这些最重要因素的战略分析得到了美国最高法院、可持续会计准则委员会、全球报告倡议组织、碳披露项目、问责制组织、国际综合报告委员会、国际会计准则理事会和财务会计准则委员会的支持。

可持续会计准则委员会为最重要因素的确立树立了榜样。2016年4月7日,可持续会计准则委员会发宣布,他们已经完成所有行业临时准则的编制。180名业内专家团队对可持续会计准则委员会的准则进行了修订和升级。可持续会计准则委员会为80个行业的最重要因素的编制提供了详尽的指导。可持续会计准则委员会的行业分类系统向公众开放,征集公众意见。我希望最重要因素数据能在中国得到不断的丰富。按照可持续会计准则委员会已经完成的准则,中国公司将会对环境绩效、社会绩效和治